近年、東南アジアの中でも急激な成長を遂げるベトナムに注目が集まる一方、

M&Aにおいては、ベトナム企業に潜むリスクばかりがメディアや書籍で取り上げられ、

ベトナム企業のM&Aは ”リスクが高い” ”やめておいた方が良い” という風潮が

日本企業に蔓延している。

たしかに、ベトナム企業のM&Aはリスクが高い。

ただ、それはM&Aを検討する担当者が無知だからだ。

「アドバイザーに頼れば良い、何とかなるだろう」と考えている担当者がどれほど多いことか。

本記事を通して伝えたいことは、

担当者がリスクを最小限にする知識をしっかりと身に着けておけば、

ベトナムM&Aは「金のなる木」であるということだ。

やらない理由がない。

とはいえ、こんな反論をしてくる担当者もいるだろう。

・ベトナム企業は二重帳簿が当たり前らしい

・デューデリで資料がちゃんと出てこないらしい

確かにベトナムM&Aでは良くあることだが、

問題点が分かっているなら事前に対応策を考えれば良いだけではないのか?

なぜ「M&Aしない」(=行動しない)という楽な道に逃げるのか。

「行動しないことはリスクである」ことに、いい加減気付いてほしい。

だからいつまでたっても現状維持なのだ。

実際、しっかりとベトナムM&Aの基本知識を持ち、

アドバイザーや専門家と

しっかりとした会話ができる担当者が行ったベトナムM&Aの多くは、

売り手との交渉は勿論、買収後のPMI(Post Merger Integration)も成功し、

しっかりとシナジーを発現している。

なにも「アドバイザーや専門家を頼るな」とは言っていない。

まともな会話ができる程度の知識はもっておくべきということだ。

上記の背景から、この記事では、下記のようなM&A担当者を対象にしている。

・ベトナムM&Aにビビっているがやらないといけないことは分かっている

・ベトナムでM&Aを検討してるけど留意点が分からない

・できるだけリスクを減らしベトナム企業をM&Aする方法を知りたい

ベトナムM&Aにおける契約交渉のポイントとは?

デュー・ディリジェンス(DD)よりも、契約交渉をしっかりやる

ベトナムM&Aを検討する際は、これにつきます。

・なぜデューデリ(DD)よりも重要なの?

・契約交渉といっても・・具体的には?

順番に説明します。

ベトナムM&Aの目的

ベトナムM&Aに関わらず、東南アジアのM&Aにおける究極的なM&Aの目的は、

企業によって様々あるものの、下記に集約されます。

【M&Aの目的】

M&Aにおいてリスクを最小化し、ビジネスを発展・成長させたい

上記の目的を果たすためには、何が必要だと思いますか?

勿論、デュー・ディリジェンス(Due Diligence:DD)を可能な範囲で実施し、

リスクを洗い出すことは重要です。

しかし、東南アジアM&A、特にベトナムM&Aにおいては、

そもそも資料が揃っておらず、デューデリ(DD)のしようがなかったり、

問題を意図的に隠される可能性などもあり、

DDで全てのリスクを洗い出すには限界があります、

というか無理です。

勿論、さぼってもいいとは言ってません。

頑張ってください。

ただ、ベトナムM&Aを行う上では、

「デューデリ(DD)で全てのリスク・問題点を見つけてやろう」

なんていう考えは捨ててください。

これがまずベトナムM&Aの担当者としての第一歩です。

ただ、「目をつぶってベトナム企業をM&Aしましょう」と言っているのではありません。

この記事では、

デューデリ(DD)以外でしっかりとリスクを最小限にし、

ベトナム市場という「成長市場のおいしい果実」を上手く獲得する方法をご紹介します。

リスクを最小化してベトナム企業をM&Aする方法とは?

以下の2つの方法により、

ベトナム企業のM&Aする際のリスクを最小限にすることが可能です。

- 表明保証違反があった際に、ちゃんと補償請求できるようにしておく

(当たり前だが、これが意外と意識できていない)・補償条項の範囲を可能な限り広くする

・表明保証条項が「絵に描いた餅」にならないように売主と交渉する - 表明保証保険を活用すること

表明保証保険の詳細は「表明保証保険とは?東南アジアM&Aにおける表明保証保険の活用方法について徹底解説!」を参照ください。

①表明保証違反があった際に、ちゃんと補償請求できるようにしておく

意外と思われるかもしれませんが、

売主による表明保証違反による損害が生じた場合、

様々な理由で「補償請求できない」事態が発生します。

だからこそ、あらゆるケースに備え、可能な限り多くのケースで補償請求できるよう、

売主と交渉する必要があります。

では、「補償請求できないケース」を具体例とともに見ていきましょう。

パターン①:「俺が嘘ついてるの知っていただろ!」

【補償請求できない例①】

表明保証違反により損害が発生したため、

売主に補償請求したところ、思いもよらぬ回答が来ました。

・デューデリ(DD)やったときに、嘘だって分かってただろ!

・嘘だってわかってクローズしただろ!

買い手としては、

「実は知っていた」

もしくは、

「DD資料を見返してみると、これを示唆するものがあった」 というケース

このケースのように、

買収時に既に知っていた、もしくは知り得た事項について、

買い手が表明保証違反に基づく補償請求を行うことを、「サンドバッキング」といいます。

ベトナムM&Aに限らず、東南アジアM&Aのプラクティスでは、

サンドバッキングを行う場合、SPAにサンドバッキング条項を明記しなければならず、

明記されていない場合には、原則、補償請求はできません。

サンドバッキングを例えるなら、下記のようなストーリーです。

【男と女のサンドバッキング条項】

あなたは彼女です。

「結婚したら絶対浮気なんてしないから!」といって、

彼氏にプロポーズされました。

結婚を1ヵ月後に控えたそんなある日、

彼氏の携帯に女から着信が来ているのを発見!

「今日は楽しかったね」とのメッセージまであり、

浮気をしているという事実を知りました。

しかし彼女は、

「浮気はしているけど、結婚したら治るかもしれない。うんうん」と

浮気の事実から目を背け、二人は結婚。

結婚後のある日、旦那が女性を家に連れ込んだ事実を発見。

旦那から慰謝料をもらうことにしました。

そこで旦那から言われた一言。

「結婚前から浮気してたの知ってただろ!だから慰謝料は払わないぞ!」

→ この女性は、「サンドバッキング」をしたということになります。

( = 浮気を知っていて結婚し、後から損害賠償を請求した)

女性の気持ちになって考えてみましょう。

いくら浮気をしたことをしっていたからといって、

浮気されたことは確かなんだから、損害賠償請求したいと思いませんか?

M&Aの場合も同じです。

買い手が、仮に知り得た、知っていたかどうかに関係なく、

表明保証違反があったらそれに基づき補償請求したいですよね。

以上まとめると、

知ってる知らないにかかわらず補償請求したいなら、

株式譲渡契約書(SPA)に「サンドバッキング条項」を入れるべし!

サンドバッキング条項は入れましょうね。

パターン②:「それって俺のせいじゃなくない?」

表明保証違反による損害って色々ありますよね。

車が壊れた等の「直接的な損害」もあれば、「間接的な損害」、

その損害を受けてなかったらこれが出来たのに、という「逸失利益」など。

これらの損害をどこまで補償するかについては、

買主・売主の両者にとって重要な論点であるため、

必ずと言ってよいほど 「交渉のポイント」 となります。

Indirect Loss(間接損害)/ Consequential Loss(結果損害)

例えば、「風が吹けば桶屋が儲かる」ということわざはご存知ですよね。

- 風が吹くと土埃が舞う

- 土埃が目に入ることで盲人が増える

- 盲人は三味線で生計を立てようとするので三味線の需要が増える

- 三味線にはネコの皮が張られることでネコが減る

- ネコが減るとネズミが増える

- ネズミが増えるとねずみにかじられる桶が増える

- 桶を売る桶屋が儲かる

この「間接損害」を補償対象として加えることに対しては、

多くの売主が強い抵抗を示します。

なぜなら、

上記の例でいうと、

「風が吹いてネコが減ったから」、「風が吹いてかじられる桶が増えたから」等のように、

ある事象から直接生じる損害を超えて、

その後の連鎖の中で生じる損害も補償しろということになるからです。

この「間接損害」に関しては、

交渉上、売主に譲っても良いポイントですので、

買い手のファーストドラフトで間接損害も含めておき、

「ここを譲るから他のところを譲れ」というように、

交渉の材料として使用することがおすすめです。

一方、「逸失利益」についてはとことん交渉すべきポイントになります。

逸失利益とは、

車が壊れる等の直接損害によって、営業活動に支障をきたし、

結果、その日営業で獲得できただろう、本来得られるべき利益の損失のことです。

東南アジアM&Aにおいては、

表明保証違反の損害賠償請求事例で

損害額として大きな部分を占めるのが「逸失利益」です

逸失利益の請求の可能性を失うと、表明保証を得る意味がほとんどなくなりますが、

一方で、「全ての逸失利益を補償しろ」というのも

売主としては受け入れにくいのは確かです。

よって、双方が合意可能かつ買い手側としてもリスクヘッジできる

バランスの良い案としては、下記の通りです。

合理的に予測可能(reasonably foreseeable)な逸失利益を請求対象にすべき

パターン③:「もう上限額まで補償しましたけど」

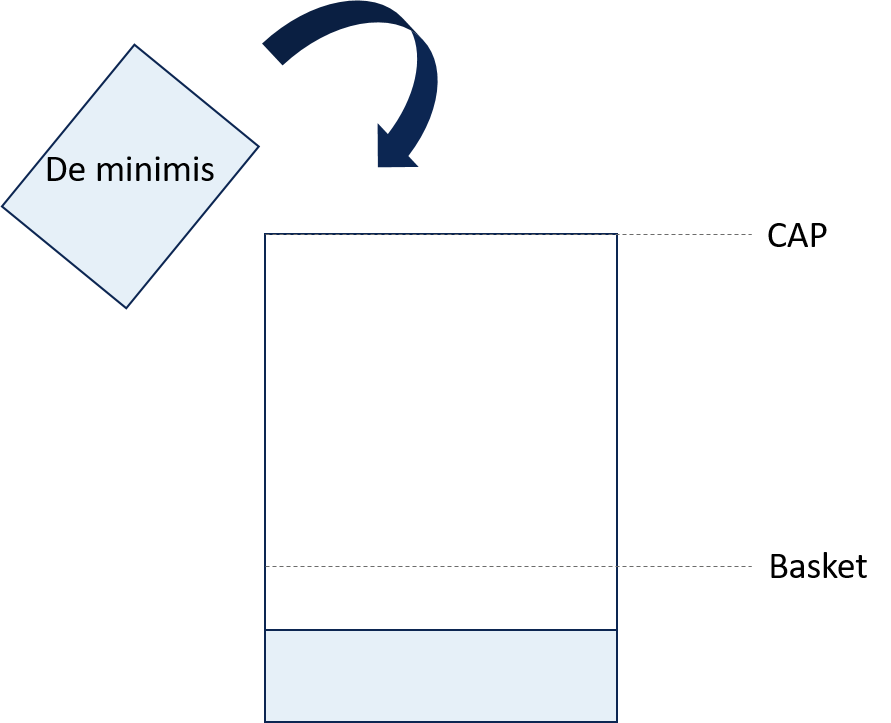

補償請求する際には「上限」や「下限」というコンセプトががあり、

下限を超えないと請求できないし、上限を超えてもそれ以上は請求できません。

補償金額を交渉する上で重要なキーワードは下記の3つです。

- キャップ(Cap)

- デミニマス(De minimis)

- バスケット(Floor)

少し複雑なので下記のイメージで覚えてください。

- 水は損害金額で、小カップで水をため、大カップに水を移していきます

- 小カップは、必ずデミニマスを超える量でないとダメです

- バスケットは、大カップの下限値です。

- バスケット以上水がたまらないと一切補償請求できません

- キャップは、大カップの最大値です。これ以上、水をためられません。

結果、大きいカップに入った水が請求できる補償金額となりますが、

ここで2パターンあります

- バスケット(下限)を超えたら、大きいカップに入った水を全て補償する(First Dollar(ファーストダラー)といい、最初の1ドルから請求可能になるという意味です)

- バスケット(下限)を超えたら、超えた分だけ補償する(Deductible(ディダクタブル)といい、最小金額を超えた分だけ請求可能となるという意味です)

勿論、買い手にとっては、ファーストダラーの方が良いですし、

デミニマスとバスケットは小さく、キャップは大きい方が良いです。

東南アジア/ベトナムM&Aにおける一般的な水準

【キャップ(Cap)の水準】

- ファンダメンタルレップ:買収金額の100%または上限なし

- それ以外のレップ:買収金額の10~25%程度

ファンダメンタルレップとは、「基本的な表明保証」という意味で、

「会社があります!」とか、「株式持ってます!」などの

当たり前すぎる内容の表明保証を指します。

さすがに「これに嘘があったらヤバイ」ということで、キャップは高めに設定されます。

それ以外の表明保証については、

東南アジアM&Aのプラクティスでは、10%~25%であり、

感覚としては、米国より高め、欧州とほぼ同様です。

【デミニマス(De minimis)の水準】

- デミニマスについては買収金額の何パーセントという表記ではなく、

絶対値で記載されます - 水準としては、1,000万円程度

(1,000万円超えても請求できないというのは、社内説明が難しい企業が多い)

繰り返しになりますが、デミニマスは小カップの量であり、

損害事象一つに対し、

「この損害は大カップに入れるべきか入れないべきか」を判断する基準となります。

仮にデミニマスが1,000万円の場合、

800万円の損害が発生しても無視することになります。

(デミニマスに達しない = 損害としてカウントしない)

【バスケット(Basket)の水準】

- De minimisの2倍~3倍程度が限界

- 通常、売主は4~5倍程度を要求してくる

- 買い手としては受け入れたくないコンセプト

バスケットは大カップの下限であるため、

小カップから大カップへ何度か注ぎ込まれたとしても、

大カップの下限であるバスケットを超えなければ、補償請求できないことになります。

そのため、デミニマスで下限を設けているにも拘らず、

さらに下限を設ける形になるため、買い手にとっては無いほうが良いコンセプトであり、

買い手側の契約書ドラフトには入れないことが多いです。

(売主がどうせ対案で入れてくるのであらかじめ入れておくという考え方もあり)

パターン④:「もう請求期限過ぎてますけど」

最後のパターンとしては、期限や補償請求プロセスによって、補償請求できない場合です。補償請求可能な期間は、表明保証の種類によって異なり、おおむね下記のようになる。

【補償請求期間の相場】

- 税務関係の表明保証(レップ):4年~7年

- それ以外の表明保証:1年~3年

税務関連のレップについては、ここで何を一番恐れているかというと、

買い手としては、買収した後に、「税金ちゃんと払ってなかったことが発覚しました!」

とか言われて、税務当局から税金を過去にさかのぼって徴収されることです。

そのため、補償請求期間は、この程度見ておけば、

税務当局からさかのぼって税金払えと言われることはないだろうという期間で設定し、

その国の税務債務の時効期間とほぼ同じ期間とするケースが多いです。

その他のレップについては、会社に問題があるかを判断するのに、

買収後の最初の1年の会計年度の監査が終わるまでは最低でも見たいという理由から、

最低でも18ヵ月は補償期間を要求すべきです。

理由も併せて覚えておくと忘れにくくオススメです。

パターン⑤:「ちゃんとした手順踏んでませんけど」

補償請求関連の条項で、

「補償請求の手続要件が最も重要」といっても過言ではないです。

なぜなら、補償請求の根幹部分となるからです。

だって考えてみてください。

毎日1時間しかゲームをやってはいけない小学生が2人いたとします。

・A君は、土日に3時間やっていいよと言われました

・B君は、平日9時から15時までなら何時間でもやっていいよと言われました

どちらが実際ゲームを多くやれるでしょうか。

答えはA君です。

なぜなら、平日は学校があり、実際は一時間もできないからです。

上記の例のように、

「実際はどうなのか、絵にかいた餅になっていないか」がとても重要です。

これをM&Aの話に戻して考えると、

仮に、売り手との交渉が上手くいき、「補償請求し放題だった」としましょう。

しかし、下記のような文言を発見しました。

・事実を知ってから30日以内に売主に通知すること

・通知期限を過ぎた場合、請求権が無効となる

結論からいうと、この場合、

補償請求条項は、「ほぼワークしない、無効なものとなる」可能性が高いです。

理由としては、「そんなに早く売主に通知できないから」です。

「表明保証違反を通知するまでのプロセス」を考え見ましょう。

- 「表明保証違反かも?」という事項を発見

- 英文の株式譲渡契約を丁寧に読み返す

- 社内で会議をひらく & 弁護士に相談

- 先方に通知

これを30日の間に実務で行える企業があるでしょうか。

一般的には

「弁護士に相談に行った時点で30日を過ぎている」というケースが多いようです。

以上より、買い手としては契約交渉の段階で、下記の点につき売り手と交渉する必要があります。

【手続要件による補償条項の無効化への対策】

- 事実を知ってから通知を行うべき期間を十分長いものにする

(少なくとも営業日ベース) - 通知期間及び通知内容に関する規定により、請求可能期間内の請求が無効とされるものではないという条項を入れる

パターン⑥:「それお伝えしてませんでしたっけ?」

「それ前からお伝えしてましたよね!」ということで、

売主が表明保証違反をしているにも拘らず、補償請求の対象にならないケースがあります。

そのカギを握るのが、売り手から送付される「ディスクロージャーレター(Disclosure Letter)」です。

このレターは、サイニングギリギリになって売主から買主に送られてくる「表明保証違反している項目を集めちゃいましたリスト」で、

「表明保証では●●と書いてるけど、実は嘘でした!」等のような売主のカミングアウトが書かれているレターになります。

通常、株式譲渡契約書(SPA)とセットになるもので、売り手の弁護士によって準備されます。

ディスクロージャーレターは、

通常、General DisclosureとSpecific Disclosureの2つに分かれています。

General Disclosureは、簡単にいうと、「調べたらわかる事実」です。

つまり、「調べたらわかる事実は表明保証から除外してくれ!」という売り手の要求です。

General Disclosureに入るものとしては、

①DDで開示したもの全て、②公的データベース・検索サービス等です。

general Disclosureに対する買い手のスタンスとしては、

可能限りGeneral Disclosureを入れさせないようにすることです。

売り手として説明もせずに、「調べたらわかるでしょ」という態度は許せないですよね。

一方、Specific Disclosureは、

表明保証では「訴訟ない」って書いたけど、実はこれとこれはあるねん!

内容はこれこれで。。。。

という感じで、具体的な事実について記載されます。

浮気の例でいうと、

プロポーズで「浮気しない、していない」と彼氏が表明保証したものの、

結婚直前に彼氏から「浮気してました」とレターが送られてくるイメージです。

貴方は結婚後、「浮気してただろー!損害賠償請求じゃーい」といえなくなります。

だって、ディスクロージャーレターに書いてたでしょ?となります。

なんだかせこい感じはしますが、

ディスクロージャーレター自体はM&Aの実務で当たり前に用いられるものです。

ディスクロージャーレターも、契約締結前に十分検討時間がある状態であれば、

このカミングアウトを利用して、価格交渉や契約交渉ができるため、

買い手にとっても悪いものではありません。

では、ディスクロージャーレターの何が問題なのでしょうか。

主な問題点は下記の3点です。

- サイニングギリギリに開示された場合、「買い手としては社内でもうGoサインも出てるし、今更後戻りできない」ということで、多少飲みこまざるを得なくなる

- 交渉がまとまってサイニングしようという段階で開示された場合、

交渉が振り出しに戻り、プロセスが長引く - サイニング前に提出される場合であれば良いが、

クロージング前に再度出したいといってくるケースがあり、それを受け入れると、サイニング後に発生した問題について責任追及ができなくなる

上記の問題については、下記の対策案が考えられます。

- 売主サイドにディスクロージャーレターを早く出せと言いまくり、

あまりに直前に出してきても受け付けない、もしくは、

社内決済の制約上、サイニングが延期されることになる可能性が高い旨伝える - クロージングまで経営するのは売主なんだから、

リスク移転のタイミングを理由に、

ディスクロージャーレターはサイニング前のみ提出可能である旨、伝える