東南アジアでは、下記のようなニーズを持つ経営者が増えており、

創業者が高齢化を迎えるにつれ、LBOのニーズも高まっています。

・事業を拡大したいけれどもオーナー1人では限界があるので、ファンドの支援を受けたい

・IPOしたいけど、時間や費用がかかるため、ファンドに引き取ってもらい、

売却して得た資金で新たなビジネスを始めたい

・後継者が決めるまでの間の繋ぎ役としてバイアウトファンドに参画してほしい

この記事では、LBO(レバレッジド・バイアウト)について

基本中の基本から解説しております。

可能な限り難しい言葉は使わず、図も活用しながら、解説しておりますので、

本記事がLBOを理解する上での助けになればうれしいです。

LBO(レバレッジド・バイアウト)とは?

LBO(レバレッジド・バイアウト)とは

対象会社(被買収会社)の資産等を担保に

買収会社が金融機関等から資金調達し、その資金で買収を行うことです。

つまり、自分のお金(エクイティ)だけではなく、

銀行からお金を借りて(レバレッジをきかせて)会社を買収(バイアウト)することです。(経営権を取得)

ただ普通に銀行から買い手の信用力でお金を借りるのではなく、

対象会社の信用力を担保にお金を借りる点が特徴的です。

「俺の顔に免じてお金貸してよ」ではなく、

「こんなすごい会社買収する予定だからお金貸して」となるわけです。

詳細は次章で説明しますが、LBOの場合、

お金を借りる人と、買収をする人が違います。

誰がLBOを行うのか?

①プライベートエクイティファンド(PEファンド)

成長しそうな企業を買収して、いろいろなサポートをして成長させてから

誰かにその企業を売却して儲ける企業のこと

②対象会社の経営陣

対象会社の経営陣が対象会社を買収する際はMBO(マネジメント・バイアウト)と呼ばれる。経営陣だけで行う純粋MBOもあるし、PEファンドを連れてきて行うスポンサードMBOもある

MBOについては下記で解説してますので知らない方はどうぞ↓↓↓

【図解】MBO(マネジメント・バイアウト)とは?直近事例で学ぶMBO入門「ニチイ学館がMBOへ、総額1000億円超 米ベインと協力」

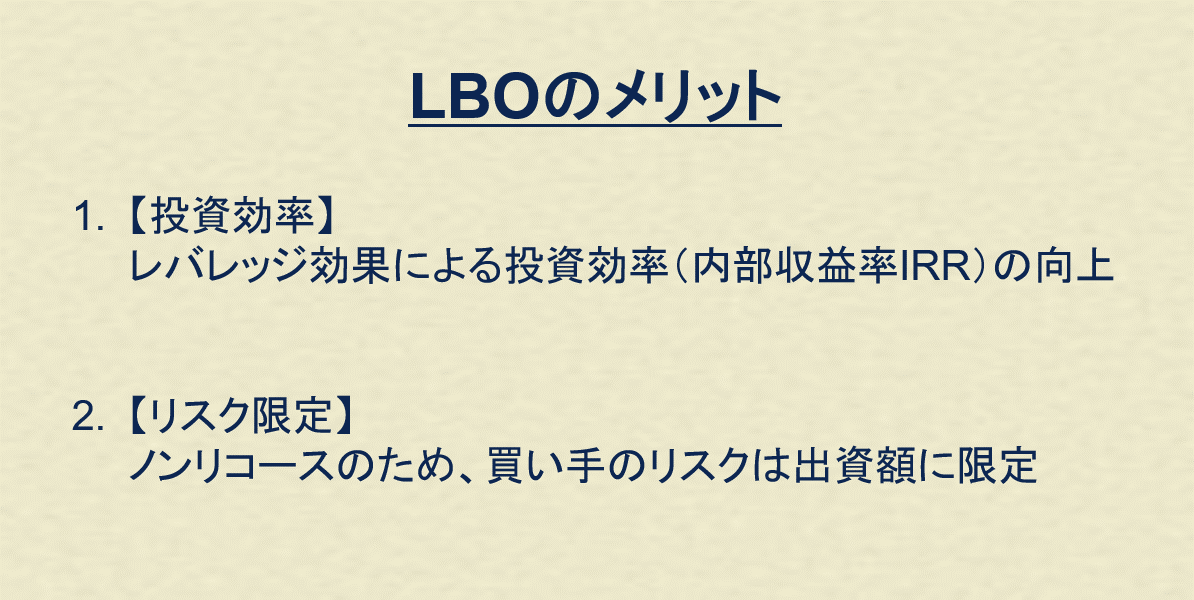

LBOのメリットは?何のためにやるのか

メリット①:レバレッジ効果による投資効率(内部収益率IRR)の向上

銀行からお金を借りて買収する理由は、

単純にお金が足りない場合もありますが、主に「レバレッジを効かせる」ためです。

「レバレッジを効かせる」とは、具体的にどういう意味なのでしょうか。

下記の例で考えてみましょう。

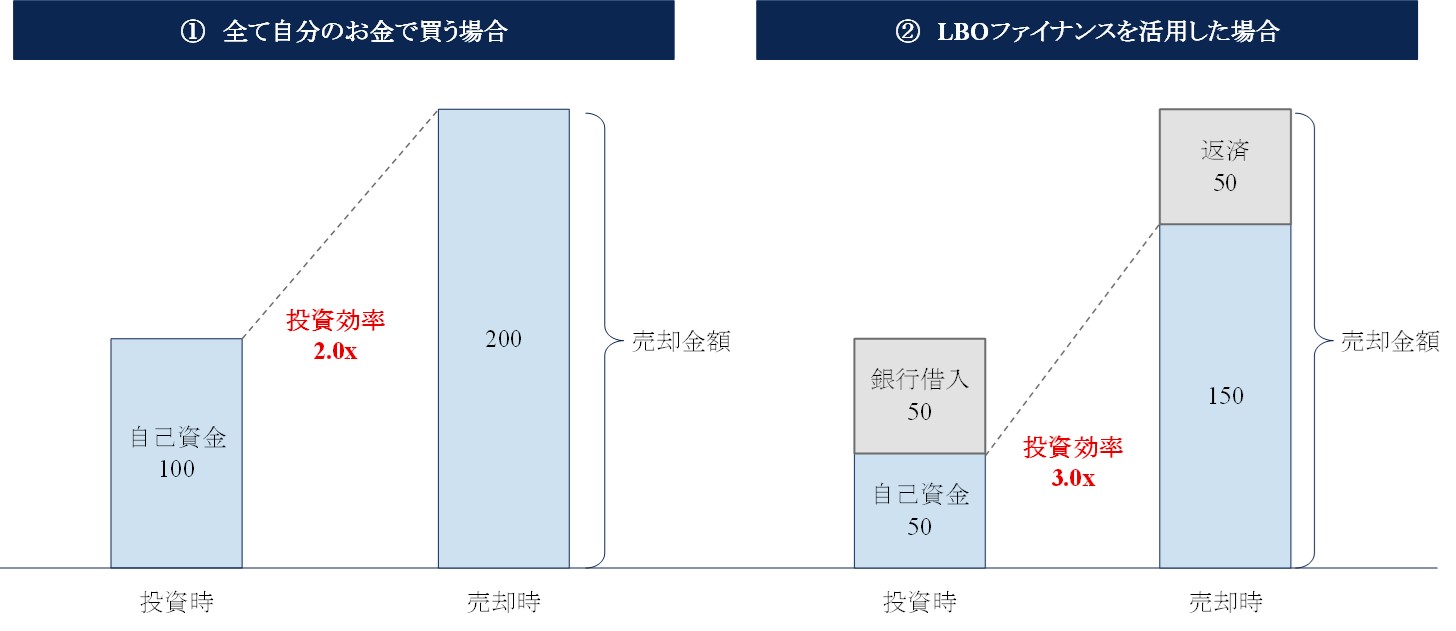

現在100円で2年後に200円で売却する株式投資を考えます。

その株式を、

①自分のお金を200円出して買う場合と、

②自分のお金を100円出して、残りの100円は銀行から借りて買う場合、

の2通りを考えてみましょう。

投資で「自己資金がいくらになったか」が重要!

①の場合、100円の自己資金が200円になったため、投資効率2倍

②の場合、50円の自己資金が150円になったため、投資効率3倍

上記の通り、銀行から借りた場合のほうが、投資効率が上昇しています。

このように、自己資金だけではなく、銀行からの借入れを行うことにより、

投資効率(投資した自己資金が何倍になるか)を上げることを

「レバレッジを効かせる(レバレッジ効果)」といいます。

レバレッジとは「てこの原理」を意味し、小さな力(小さな自己資金)で、大きなものを持ち上げる(大きな利益を上げる)ことを指します。

ここでいう自己資金とは、ファンド等がエクイティとして出す資金(出資額)を指します。

(詳細は次章)

②メリット②:ノンリコースのため、買い手のリスクは出資額に限定

LBOファイナンスの最も大きな特徴の一つが、買収する人とお金を借りる人が異なる点です。

通常、あなたに欲しいものがある場合、

それを買うためにお金を借りるのは、欲しいものを買うあなたです。

しかし、LBOでは違います。

LBOでは、買い手ではなく、

買い手が設立するSPC(買収目的会社)がお金を借り、対象会社を買収します。

なぜそのようなことができるのかというと、

対象会社で生まれるキャッシュフローや対象会社の保有資産に担保を限定する形で

お金を借りる「ノンリコースローン」という特殊な仕組みを用いるからです。

【M&A漫画:ドマンガ】ノンリコースローンをイメージで理解する

そのため、万が一対象会社で借金の返済が滞っても、

買い手に対し遡求されず(ノンリコース)、買い手は出資金以外にリスクを負いません。

次章では、具体的にLBOをどのように行うのかというストラクチャーについて説明します。

LBOの買収ストラクチャー

具体的にどうやってLBOするの?

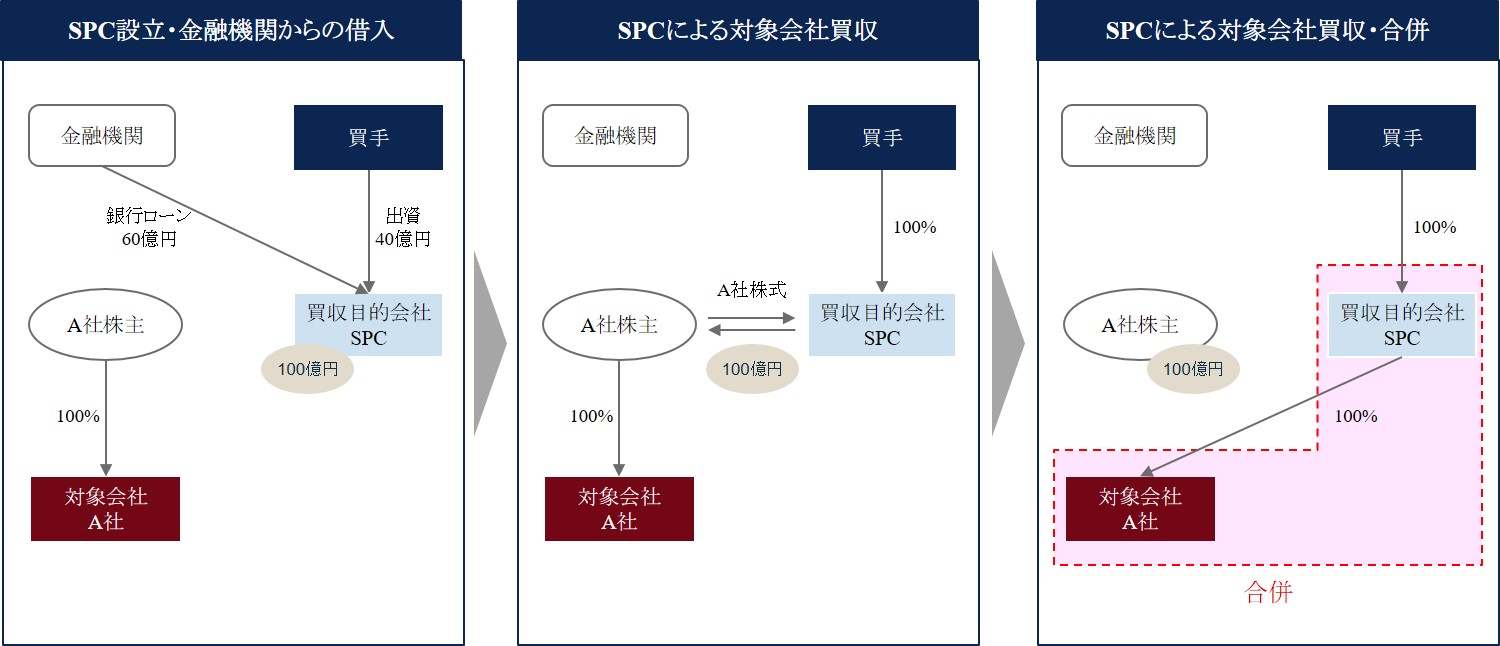

【LBOの方法】

① 買い手が自己資金を出資する形でSPC(買収目的会社)を設立

② SPCが銀行から借入を行う(既存借入も全てLBOローンに借り換え)

③ 調達した資金を使ってSPCが対象会社の株式を買収

④ 対象会社を存続会社として、SPCと対象会社が合併(SPCが消滅)

※ポイント:借入も買収も全て、買い手ではなくSPCが行う

上記の通り、買い手が作ったSPCは消滅するため、

銀行からの借金を返すのは、対象会社(合併後の新会社)となります。

(ローンは対象会社に帰属)

買収目的会社(SPC:Special Purpose Company)は

ただの箱、いわゆる、「ペーパーカンパニー」です。

では、なぜわざわざ箱を作る必要があるのでしょうか?

直接買い手であるファンドが対象会社を買収すればよいのではないでしょうか?

理由は、下記の2つに集約できます。

【箱を作る理由】

①買い手を返済義務から解放するため

②債務返済能力(信用力)を補完し有利な融資条件を獲得するため

LBOの場合、

銀行から借入を行っているのは誰でしょうか。

銀行から借入を行うのは、SPC(箱)です。

その箱がなかったらどうでしょうか。

そう、勿論、買い手であるファンドが自ら銀行から借り入れることになります。

そのため、箱を作ることで、箱が借金を返済する義務を負うため、

買い手は返済義務から逃れることができるのです。

表面上はSPC(箱)が借りる形になるのですが、

実際は、買収する対象会社の信用力でお金を借りることになります。

そして、上図のとおり、SPCと対象会社は合併して一つの会社になり、

対象会社の事業から生まれるキャッシュフローを原資に返済していきます。

担保としては、対象会社及び対象会社事業のみであり、

仮に担保が返済額に足りなくても買い手はそれ以上請求されることはありません。

(非遡及=ノン・リコース)

以上より、箱は買い手を返済義務から解放してくれる大事な存在ということです。

LBOの買い手は前述の通り、ファンドや対象会社の経営陣であるため、

債務返済能力としては対象会社の方が高い場合がほとんどです。

なので、買い手に代わり、SPC(箱)(=対象会社)が借入を行うことで、

有利な融資条件を獲得することが可能となります。

つまり、ファンドや経営陣の信用力ではなく、対象会社の信用力

(将来キャッシュフロー)で資金を調達するのです。

ノン・リコース・ローン

・担保にしているもの以外は取られないローン

・難しくいうと、責任財産の範囲に制限を加えたローン

このように、買い手が返済責任を回避するためにSPCを設立し、

そのSPCの買収する対象会社及び事業を担保として、

SPCが借入(ノンリコースローン)を行う点が、LBOのストラクチャーの最大の特徴です。

LBOローンの種類・金利・フィー

LBOローンの種類

LBOローンは、その資金用途によって大きく分けて3種類あります。

【LBOローンの種類(トランシェ)】

①シニアローン:買収用

②コミットメントライン:運転資金用(買収後)

③メザニンファイナンス:買収用

①シニアローン

シニアローンは、対象会社を買収するためのローンです。

借入期間 5~7 年の長期ローンであり、

借入期間については、バイアウト・ファンドの投資機関やエグジット戦略等を考慮して決定されるため、通常のコーポレート・ローン(10年程度)と比較すると短くなります。

また、シニアローンは返済方法によってタームローンAとBの2種類に分かれます。

タームローンAはAmortizationの「A」からきており、

Amortization(償却)、すなわち、分割支払(約定弁済)を意味し、

毎期一定金額の支払いが求められます。

毎回の支払いは、対象会社が毎期設けた分、すなわち、

毎期の対象会社のキャッシュフロー(FCF)で支払うことになるため、

タームローンAの金額は、事業計画を元にリスクシナリオ(ベースケース、ストレスケース)を想定した際のキャッシュフロー分析を行い、

DSCR(デット・サービス・カバレッジ・レシオ)が1.0x以上となる金額に

設定することが一般的です。

DSCR = FCF/(支払+利子)

1.0x以上というのはよく考えたら当たり前で、

毎期のフリーキャッシュフロー(FCF)よりデット・サービス(分割元本+利子)の支払いが多いのは、普通に考えてあり得ないため、x1.0を下回ることはないです。

DSCR(デット・サービス・カバレッジ・レシオ)

本当に返済できるのか?返済する力があるのか?を見極める指標の一つ。

つまり、元利金弁済カバー率。

DSCRが1を切っている場合、

キャッシュフローより払わないといけないデットが多いということになるため、借入金の返済能力に難があるという判断になります。

【算出式】

元利金(元本+利息)返済前のFCF ÷ デットサービス(分割元本支払額+支払利息)

一方、タームローンBはBulletの「B」からきており、

Bullet(弾丸)=「一発」、すなわち、一括支払を意味しています。

返却期限が到来したときに「一括で」の支払いが求められるのです。

しかし、タームローン B は「返済する」というよりは、

「リファイナンスする」(既存借入金の借り換え:別で借りてきて返すこと)

ことが想定されています。(自転車操業的な感じ)

そのため、タームローンA同様、事業計画をベースにした分析が必要となり、

返済期限時にリファイナンス可能な状況であるかの確認は勿論、

キャッシュ・スイープ(余ったお金を返済に回すこと)で

どれだけタームローンBを返済でき、返済期限到来時にどれだけの返済金額が残っているかを確認した上で、タームローンBの金額を設定することになります。

なお、タームローンAとBの比率は1:1が基本です。

②コミットメントライン

コミットメントラインは、買収後の運転資金用ローンです。

(リボルバーとも呼ばれます)

買収後の必要な時期に短期で調達できる借入枠を銀行に約束(コミット)して

もらうローンであり、追加借入が禁止されるLBOの場合には必要不可欠なローンです。

(コミットメントラインの未使用枠には約0.5%程度のコミットメントフィーが発生し、

勿論、使用枠には金利が発生)

買収後の運転資金用といっても、通常の範囲内で必要な運転資金は、

ミニマムキャッシュ(事業を行う上で最低限必要な現金)として買収金額に含める形でタームローンで調達しているため、

通常はコミットメントラインを必要とすることはありません。

ただ、事業の季節性や従業員への給与の支払いやその他の支払いタイミングのズレ等により、想定していた必要運転資本以上に現金が期中で必要となるケースもあり、

コミットメントラインは期中の運転資金変動に対応するための短期の融資枠、

いわゆる、緊急用のローンという位置づけです。

あくまでも緊急なので、Day1時点(買収後1日目)での使用は禁止されていたり、

1年間の間でこの期間(連続5営業日)はコミットメントラインの残高を0にしなさいという

クリーン・ダウン・ピリオドが設定されることもよくあります。

銀行側が「クリーン・ダウン・ピリオド」を設定する理由としては、

運転資本という用途以外での流用されていないことをモニタリングするためです。

さすがにずっとコミットメントラインに頼らざるを得ないなんてことはないよね。

あくまでも緊急用ですからね。

一年のうち、一定の期間はコミットメントラインに頼らないで頑張ってね、

ということです。

③メザニンファイナンス

メザニンファイナンスとは、

シニアローンと普通株式の間に位置する資金調達手段のことで、劣後ローンや優先株式などで資金調達することをいう。

種類としては、エクイティ型とデット型がある。

LBOを行う場合、

コストの安いシニアローンで全額調達できるものならそうしたいが、

全額をシニアローンで調達できない場合の、不足を補う手段として検討されるのが、

メザニンだ。

勿論、普通株式での調達を増やせばいいじゃないかと思うかもしれないが、

普通株式での調達=買い手のポケットマネーからの持ち出しになるので、

そもそもお金がないという場合もあるし、何より投資効率が下がる(上で既に説明済)。

つまり、できるだけ、普通株式での調達はしたくないのだ。

また、MBOの場合、純粋MBOにこだわるのであれば、

ファンドの協力を得られない、つまり、普通株式での調達ができないということになるので、メザニンを使わざるを得ないという場合もある。

また、メザニンローンは「現金利息」+「繰延利息」の2種類の利息が規定されることが多いく、繰延利息はPayment In Kindの略で「ピック(PIK)」と呼ばれ、Exitするまで利払日ごとに元本に組み入れられるので、複利計算で借金が増えていく。

LBOローンの金利

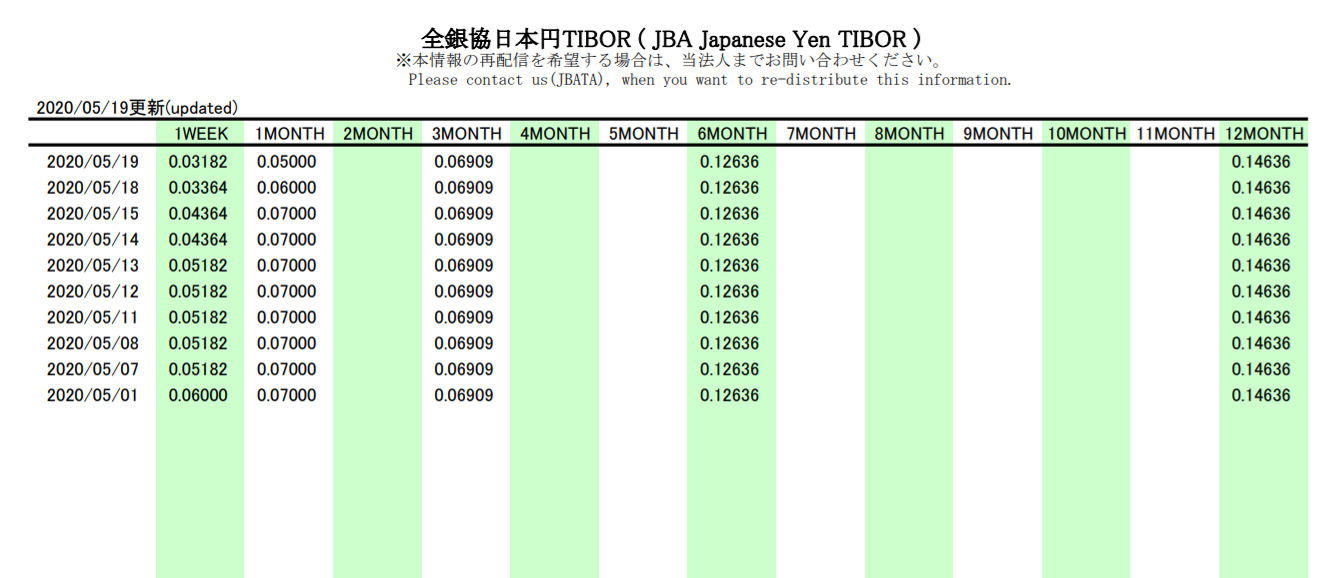

金利は「ベースレート(全銀協円TIBOR)+スプレッド」で決まる変動金利となります。

全銀協円TIBORとは、「タイボー」と呼ばれ、

“Tokyo InterBank Offered Rate”の略で、日本の東京市場の銀行間取引金利のことをいいます。

下記のようにサイト内で、

1週間物、1か月物、3カ月物、半年物、1年物の日本円TIBORデータが取得できます。

また、ロンドン銀行間取引金利は「ライボー」と呼ばれ、”London InterBank Offered Rate”の略です。

タームローンAとコミットメントライン(使用枠)は同一スプレッド、

タームローンBはそれよりも25~50bp(ベーシスポイント:0.01%を意味する)程度高く設定されます。

繰り返しになりますが、

スプレッドなので、「TIBOR+スプレッド」で金利が求まります。

また、レバレッジレシオに応じてスプレッドが変動する「プライシング・グリッド」が定められることが一般的です。

回収リスク下がってるんだから当然だろーー

リスクに見合ったリターン、リスクに見合ったコストを考えると、

当然適用されるべき仕組みといえます。

通常、タームローンAを分割払いしていくため、借入残高が減少することにより、

レバレッジ・レシオ(借入残高/EBITDA:借入総額がEBITDAの何倍かを示す)が低下し、銀行側にとって回収リスクも低減していくため、下記の表のように、スプレッドも低下していく仕組みとなっています。

【プライシング・グリッド】

リスクに応じてスプレッドが調整される仕組みなので、

最初は3.0%だったけど、借入返済を進めるにつれ、

スプレッドは、3.0% → 1.5% → 0.75%などのように、

徐々に下がっていきます。

一方、TIBORも経済状況などに影響を受け変動するため、金利(TIBOR+スプレッド)は毎年変動します。

LBOローンのフィー

LBOローンに関わるフィーは下記の通り、3種類あります。

【LBOローンの各種フィー】

①アップフロントフィー(資金調達時の初期費用)

②エージェントフィー(借入期間のランニングコスト)

③コミットメントフィー

①アップフロントフィー(調達時の初期費用)

アップフロントフィーとは、

LBOローンの借り手が貸出銀行に対し、

初回のローン実行日に一括で支払われる手数料の総称です。

「アップフロントに払うフィー」=「ローン実行日に払うフィー」

ということなので、あくまでも総称です。

アップフロントフィーは、

主に、「参加検討に対する対価」と「アレンジメントフィー」で構成されます。

どちらも銀行に払うことには変わり有りませんが、

「アレンジメントフィー」はアレンジャー銀行に対してのみ支払う費用です。

アレンジャー銀行というのは、

LBOローンを提供できる仲間集め(アレンジ)をしてくれる銀行のことです。

つまり、仲間を集めてくれてありがとうフィーです。

なぜ仲間を集める必要があるのかというと、

LBOの場合、貸出金額が大きくなるため、

銀行1行ではリスクを負いきれない!となる場合があるからです。

つまり、LBOローンを提供する銀行は1行とは限らないということです。

具体的には、A銀行が、B銀行、C銀行、D銀行等の仲間を呼んできて、

「一緒にLBOローン提供しよう!」ということになります。

この場合、A銀行がアレンジャーです。

このB銀行やC銀行、D銀行等の仲間の銀行を「シンジケート団」といい、

これらの仲間を集めてくることを「シンジケーションする」、

複数の金融機関から提供されるローンを「シンジケート・ローン」といいます。

なお、シンジケートローンは、

複数の金融機関が同一条件で1社に対して融資を行います。

LBOのアレンジャーは下記の業務を担います。

【LBOアレンジャーの業務】

・ストラクチャーの提案

・マーケット需要の調査

・契約条件のとりまとめ

・契約書の作成

・シンジケーション参加者の招聘・交渉

・バンクミーティング

・調印式等のアレンジ

・ファイナンス引受 等

買い手にとっては、複数の銀行からLBOローンを調達する場合、

個別の銀行に対し、それぞれ融資交渉を行わないといけないところ、

シンジケートローンであれば、そこをアレンジャーが他の金融機関と条件等を取りまとめてくれるので、手間が格段に省けます。

アレンジャーにとっては、シンジケートローンは

手数料収入を得られることに加え、リスク分散になるため、

単独ではできない大型案件への対応が可能となる点が最大のメリットとなります。

②エージェントフィー

シンジケートローンに関する事務手続き(融資契約書の規定に沿った案件管理、通知、資金決済事務、担保管理業務等)を代理で行ってくれるエージェントに払う手数料のことです。

エージェントフィーは、各銀行との日々のやり取りへの対価であり、借入期間にわたって発生するランニングコストです。

③コミットメントフィー(既に上で説明済)

コミットメントラインの未使用枠に対して発生するフィーであり、

フィー水準としては、未使用枠の約0.5%程度となります。

要は、銀行側としてもいつでも使用できるように用意しているローンなので、

使用しなくても、フィーが発生するということです。

言うまでもなく、コミットメントラインを使用した場合は、

金利が発生します。

LBOファイナンスの特徴

LBOファイナンスの特徴は下記の通りです。

①担保が対象会社のキャッシュフロー

②全資産担保

④厳しいコベナンツ(制約事項)

⑤ノンリコース

特徴①:対象会社のキャッシュフローが返済原資

LBOでは既に述べている通り、

対象会社の将来のキャッシュフローを銀行への返済に充てるという点が特徴的です。

そのため、対象会社における資金の出入りがしっかりと管理・制限されます。

当たり前ですよね。

銀行側にとってみれば、キャッシュフローで借金を返してもらう約束をしているのに、

じゃぶじゃぶお金を使われて、

結果、「キャッシュフローが0になりました、返せません」という事態は勘弁です。

特徴②:(実質的)全資産担保

LBOファイナンスでは、担保として「対象会社のほぼすべての資産+買い手が保有する対象会社株式」が設定される「全資産担保」という点も特徴的です。

ただ、本当にほぼ全ての資産を担保設定するのかというと、しません。

なぜなら、銀行側としては「第三者への担保提供を禁止したいだけ」なので、

第三者への担保提供を禁止する誓約事項を課すことで、

実質的に「全資産担保」のコンセプトを維持しているということになります。

特徴③:厳しいコベナンツ(制約事項)

LBOでは、借入金額が大きくなるため、

銀行側としては何としても返済してもらわないといけません。

そのため、

銀行側では「ちゃんと返済してもらうためのルール作り」を徹底して行います。

その銀行側が設定するルールを「コベナンツ」といい、

通常のコーポレートローンの場合と比べ、種類や数が多くなるのが特徴です。

通常のM&Aにおいても、株式譲渡契約内(SPA)に「コベナンツ」は出てきますよね。

それと同じ意味です。

SPAの場合は、売り手が「やるべきこと」、「やってはいけないこと」が記載されます。

【LBOのコベナンツ一例】

| ファイナンシャル・コベナンツ (財務制限条項) |

|

| アファマティブ・コベナンツ (義務) |

|

| ネガティブ・コベナンツ (制限・禁止) |

|

特徴④:ノンリコース

これは既に説明している通り、

LBOの場合、銀行からお金を借りる人はSPCであり、

借入の申し込みをする買い手(ファンド)と借入人が一緒ではない点が特徴です。

そのため、銀行側としては、

買い手(ファンド)に対し、「お金返せー」とは言えません。(遡及できない)

東南アジアM&A案件をお探しの方へ

クロスボーダーM&Aプラットフォーム「ドマンダ」では、様々な東南アジア案件をご紹介させて頂いております。

国内のM&A・事業承継案件とは異なり、

東南アジアの優良案件情報は、限られたコミュニティの中でのみやり取りされることが多く、独自のネットワーク(人脈)があって初めて入手可能な情報となります。

また、先進国でのM&Aのように、プロセスが機械的に進むケースは稀であり、先方と密なコミュニケーションを取りながら、情報開示やインタビュー設定等のリクエストを実施することで、先方の売却準備を促すことも重要なプロセスとなります。

以上より、東南アジアのクロスボーダー案件に精通した現地のM&Aアドバイザーとの接点を持つことが重要であると考えております。

24時間いつでも案件のご相談をお受けしておりますので、

クロスボーダー東南アジアM&Aをお考えの方は、ぜひお気軽にお問い合わせください。