【日経:2020/5/8】

ニチイ学館がMBOへ、総額1000億円超 米ベインと協力介護大手のニチイ学館がMBO(経営陣が参加する買収)を実施し、株式の非公開化を目指すことが8日分かった。経営の自由度を高めて、拠点拡大や、多角化した事業の見直しを進める。競争力を高め、将来の業界再編に備える。

8日夕方にも発表する。米投資ファンドのベインキャピタルの協力を得て、近くTOB(株式公開買い付け)を開始し、全株取得を目指す。1株あたりの買い付け価格は1500円で、8日終値(1155円)より3割高い。買い付け総額は1000億円を超える見通しだ

MBO(マネジメント・バイアウト)案件は、中小企業の事業承継から大企業の事業再編に活用が拡大し、リーマンショックが起こった2008年には年間約100件とこれまでの最多を記録したが、新型コロナショックを踏まえ、再びMBO案件数が増加傾向にある。

今年非上場化を発表した企業は、今回のニチイ学館の他に、豆蔵ホールディングス、JEUGIA、ミヤコ、オーデリック、総合メディカルホールディグスの5社であり、

豆蔵HDは、インテグラルと共同で非上場化、総合メディカルHDは、ポラリス・キャピタル・グループと共同で非上場化、そして今回のニチイ学館は、米投資ファンドのベインキャピタルと共同で非上場化するようだ。

スキームはいたってシンプルで、ベインが設立した特別目的会社(SPC)が買収するというものだ。勿論、ニチイ学館には既存の借入金があるので、この返済も必要。

なので、メガバンク(みずほ、三菱UFJ、三井住友)と野村キャピタルからのローンの借入れと、ベインからの出資で資金調達を行った。

上の記事を見て「チンプンカン」だった人にぜひ読んでほしいわね

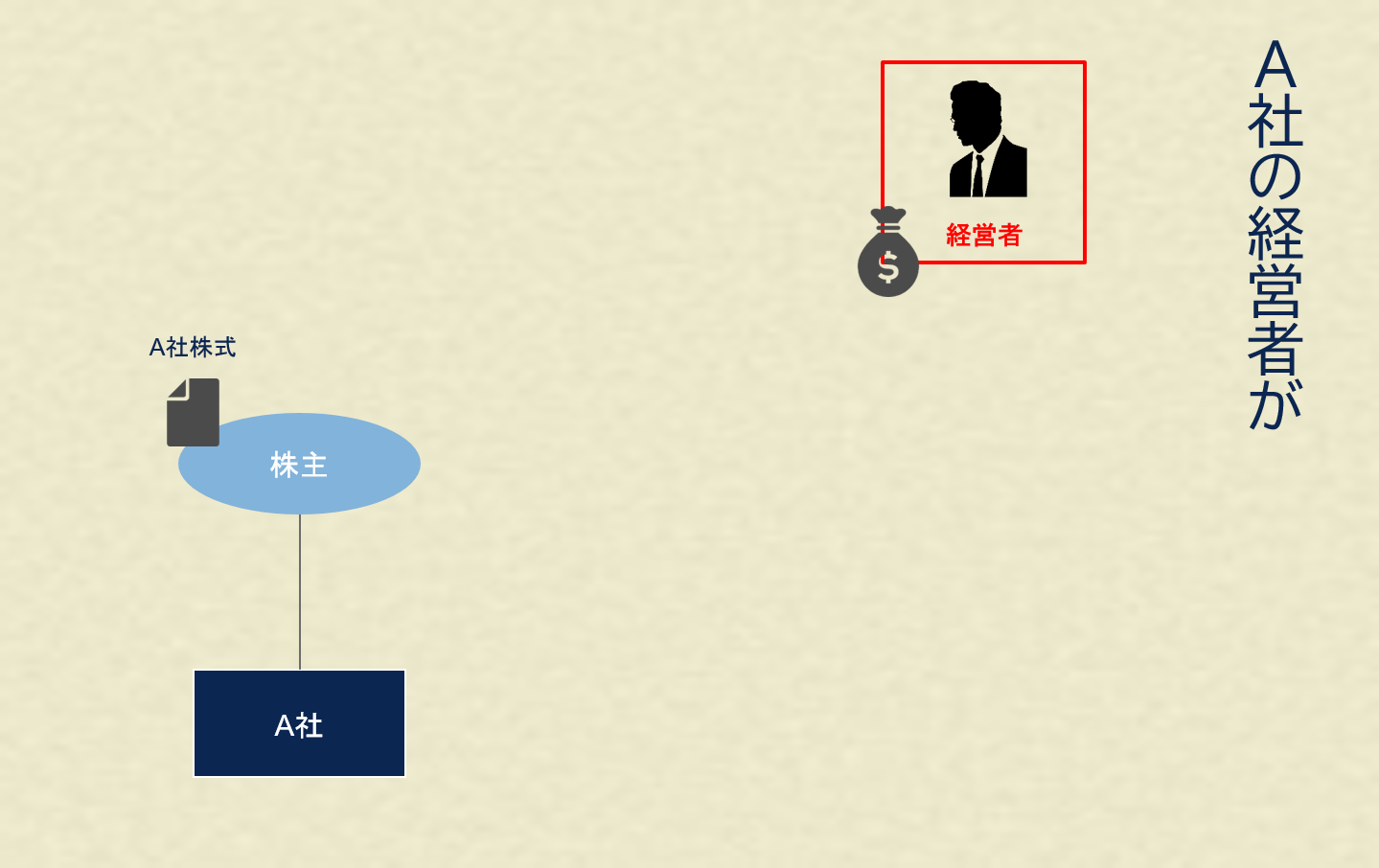

MBO(マネジメントバイアウト)とは?

会社の経営陣(一人の場合は経営者)が、

自ら経営する会社あるいは事業を所有者(株主)から買収することだ。

例えるなら、MBOは「経営者の、経営者による、経営者のための買収」なのだ。

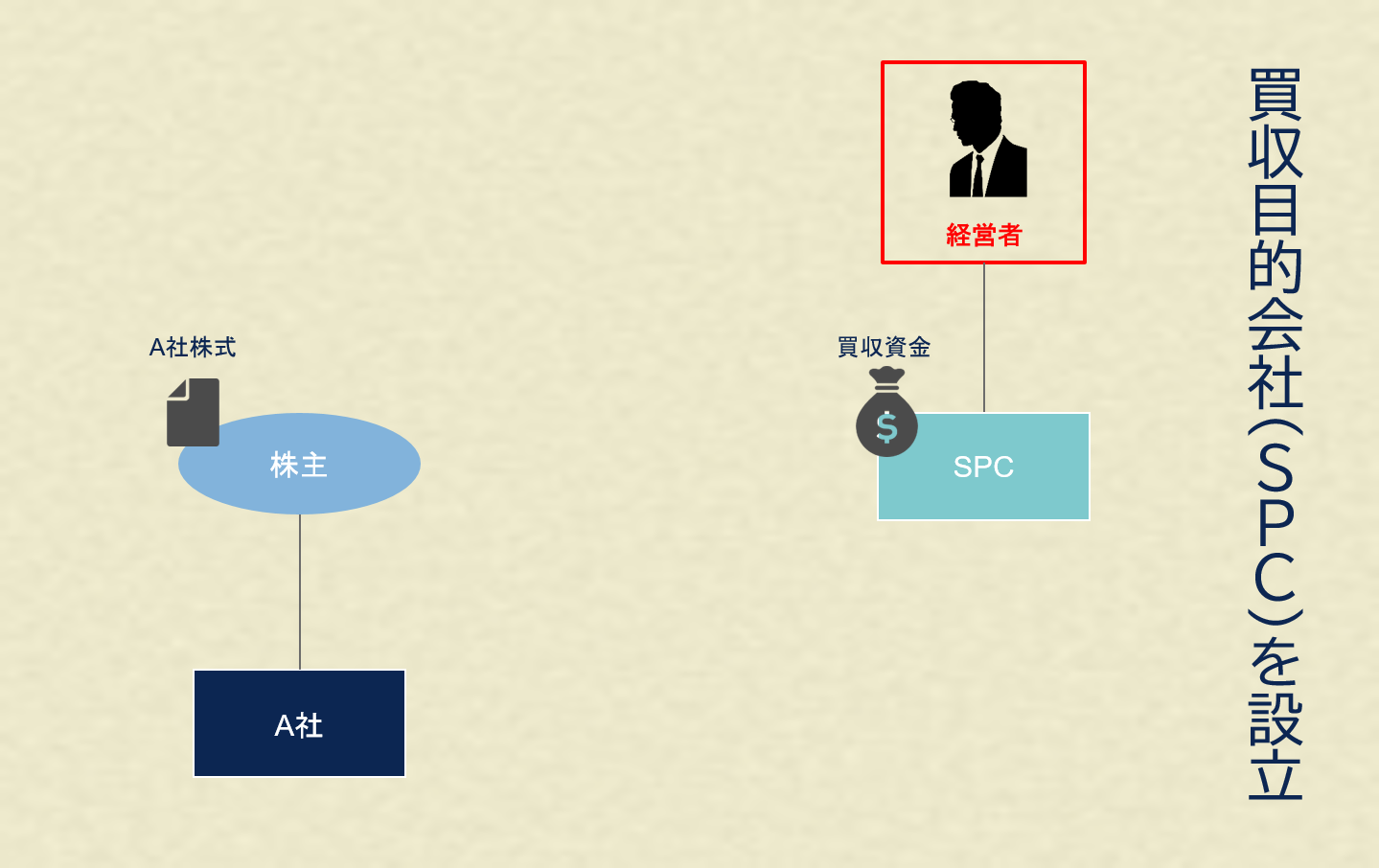

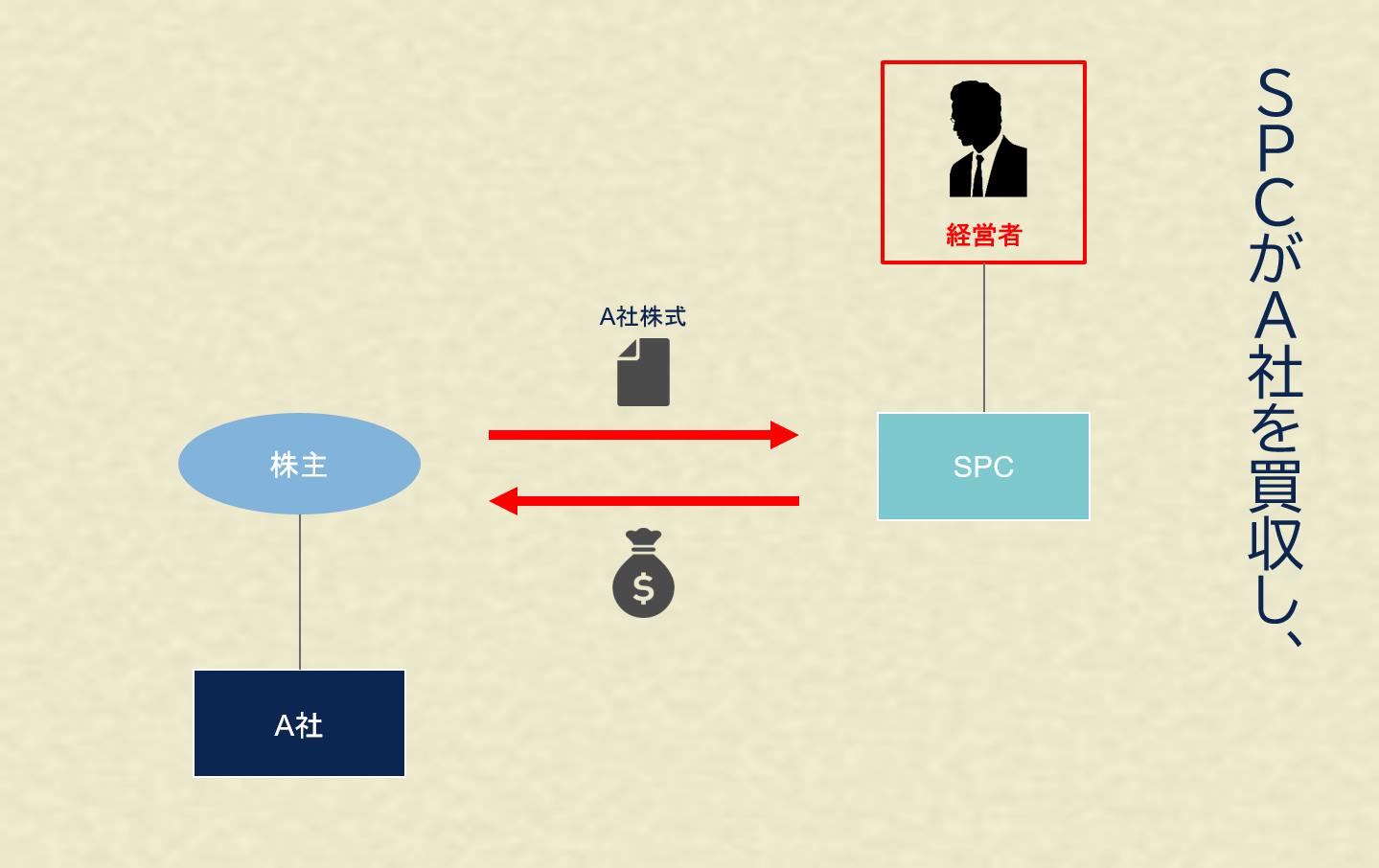

特徴的なのは、経営者が直接買収するのではなく、

買収目的会社(SPC:エスピーシー)と呼ばれる箱(会社)を作り、

その会社を使って間接的に、A社を買収する形となる。

なぜそんなことをしないといけないかという理由は別の記事で解説しているので、そちらを見てほしい。

LBO(レバレッジド・バイアウト)とは?シンガポールM&A専門家が図解!

A社は、上場会社でも非上場会社でもよいが、

もしA社が上場会社だった場合、MBOをすることで非上場会社(非上場化)になるし、

上場会社の株式を買うことになるため、TOB(公開買い付け)を行う必要がある。

今回の事例に出てくる「ニチイ学館(9792)」は介護首位で医療事務受託でも最大手で、東証一部に上場しているが、

このMBOにより非上場化することになる。

MBOを行う理由

【MBOを行う理由】

①経営の自由度を高めたい

②親会社からの独立したい

③事業承継したい

④上場維持に負担感がある

①:経営の自由度を高めたい

MBOを実施することにより、経営者=株主となるため、

経営者は株主の顔色を気にすることなく、思い切ったチャレンジができる。

経営者としてやるべきことは見えているのに、

株主から賛成を得られず、思い切った事業改革を行うことができない、

なんてことがなくなり、意思決定の迅速化が可能となる。

今回取り上げたニチイ学館の事例も、

「経営の自由度を上げること」をMBOの目的の一つとして挙げている。

ニチイ学館の属する介護業界は、小規模事業者が乱立しており、

それらを買収することでシェア拡大を狙いたいものの、上場企業が買収できるコンプラ水準に達していない会社が多いようだ。

そのため、ニチイ学館がそれらのM&Aを実施したり、

事業再編を行ったりするためには、MBOによる非上場化はマストだと判断したということだろう。

②:親会社からの独立したい

親会社に縛られるのはもう嫌だ!という子会社経営者が実施するケースもあれば、

親会社として他社には売りたくないが、ノンコア子会社として切り離したいという場合、

親会社主導でMBOが行われることもある。

③:事業承継したい

創業一族内の事業承継はもちろん、

創業家経営者から非同族経営者への事業承継もある。

創業オーナーの父親から、社長の息子へ筆頭株主を移すということもできるし、

創業一族内で株式が分散している(例:父親、母親、叔父、叔母、従妹、兄弟などが少しずつ持っている)場合、実際に経営を行っている経営者に株式を集めることもできる。

一見、「MBO」と「事業承継」は縁のないものだと思われがちだが、

様々な場面で使われている。

④:上場維持に負担感がある

上場すると、

知名度もあがるし、資金調達できるし、信頼も得られるし、人材確保も容易になる。

メリットはたくさんある。

だが、内部統制費用、配当、上場関連コスト、ディスクロージャー規制、株主を選べない等が重荷になっている企業は少なくない。

多くの経営者が、上場維持のメリット・デメリットを比較して悩んでいるのだ。

上場維持のデメリットを強く感じている企業にとっては、

MBOは取りうる選択肢の一つになるだろう。

MBOの種類

ニチイ学館のMBOの場合は、経営者一人でやったわけじゃないの。

投資ファンドからお金を出してもらってMBOしたのよ。

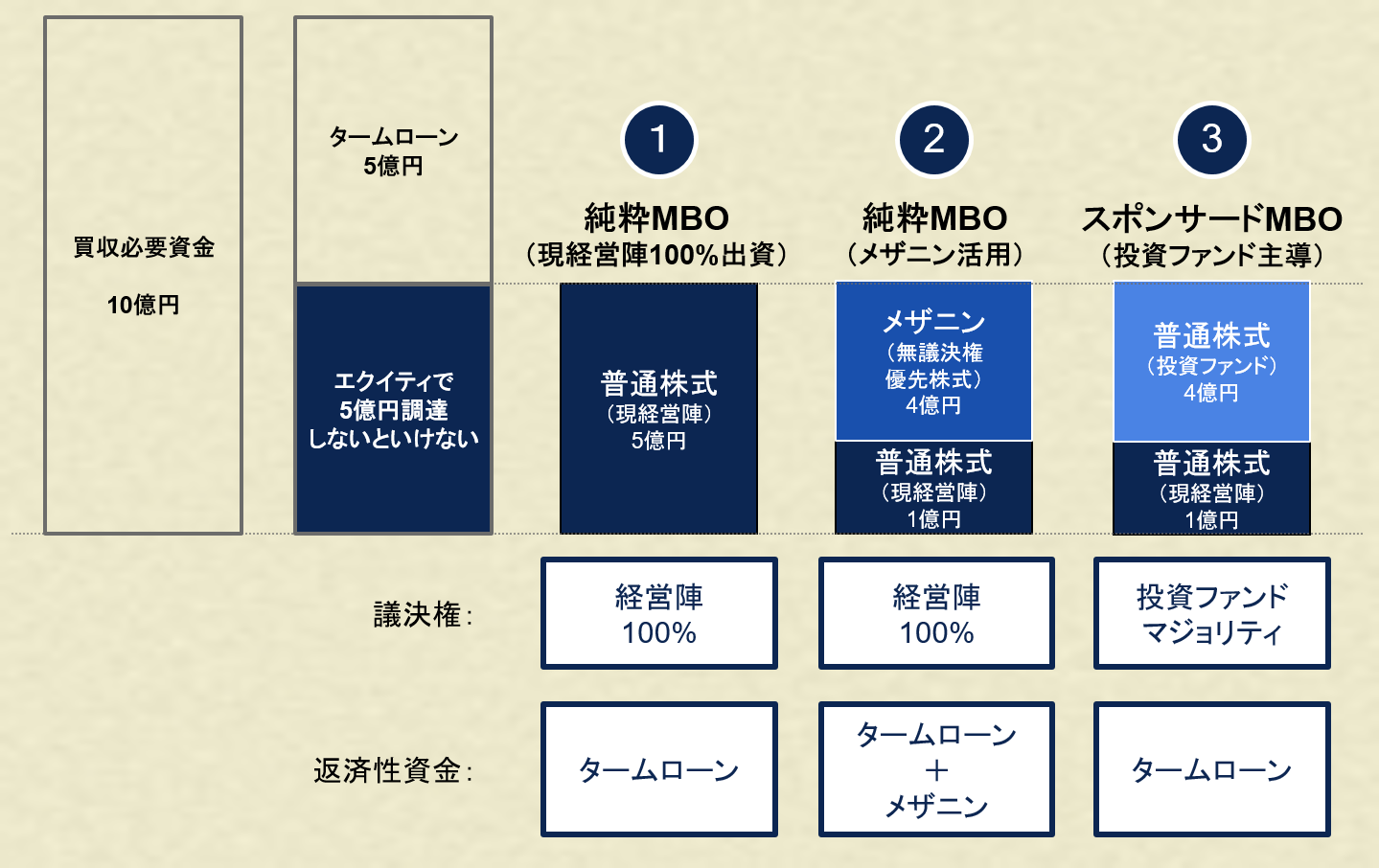

MBOの種類としては、大きくわけて3種類ある。

①純粋MBO

②純粋MBO(メザニン活用:無議決権優先株式)

③スポンサードMBO

でも、純粋MBOをする場合、ほかの人に議決を取られたくない。

だから、コストはかかるけど、②のようにメザニン(無議決権優先株式)で調達するしかないの

③は投資ファンドも普通株式を持つことになるから、「純粋じゃないMBO」ってことか

スポンサードMBOと言われているわ

【日経:2020/5/8】

ニチイ学館がMBOへ、総額1000億円超 米ベインと協力介護大手のニチイ学館がMBO(経営陣が参加する買収)を実施し、株式の非公開化を目指すことが8日分かった。経営の自由度を高めて、拠点拡大や、多角化した事業の見直しを進める。競争力を高め、将来の業界再編に備える。

8日夕方にも発表する。米投資ファンドのベインキャピタルの協力を得て、近くTOB(株式公開買い付け)を開始し、全株取得を目指す。1株あたりの買い付け価格は1500円で、8日終値(1155円)より3割高い。買い付け総額は1000億円を超える見通しだ