シンガポールM&Aを検討するにあたり、上司から

「なぜシンガポールなんだ?」と言われて困った経験ないでしょうか。

そんな時に「シンガポールでM&Aする理由は3つあります。1つは・・・・」なんて返せたら、上司を黙らせることができます。

この記事は、「なぜシンガポールなのか」という根本的な説明を求められた際に

どうやって上司や取締役会を黙らせるかについて解説したいと思います。

2019年の世界銀行の調査によると、シンガポールは世界で二番目にビジネスを行いやすい国として選ばれています。

ちなみに、日本は39位です。

| 順位 | 国名 | EODBスコア |

| 第1位 | ニュージーランド | 86.59 |

| 第2位 | シンガポール | 85.24 |

| 第3位 | デンマーク | 84.64 |

| 第4位 | 香港 | 84.22 |

| 第5位 | 韓国 | 84.14 |

| 第39位 | 日本 | 75.65 |

(出所)世界銀行「Doing Business 2019」

世界的に評価されているには必ず理由がありますよね。

実際にシンガポールへ進出した日系企業数の推移をみると、

シンガポール日本商工会議所(JCCI)による会員企業数の推移では1991年には600社程度だったのに対し、2019年には813社まで増えています。

ただし、これは日本商工会議所に登録している企業のみが対象となっているため、実際にシンガポールへ進出している企業数はこの数よりもずっと多く、帝国データバンクの調べによると約2,800社以上あると言われています。

それでは「なぜシンガポールなのか」について、順番に見ていきましょう。

シンガポールの税務メリット

シンガポール企業をM&A(買収)するメリットの一つに、税務メリットがあります。

税務メリットは大きく分けて下記の3点です。

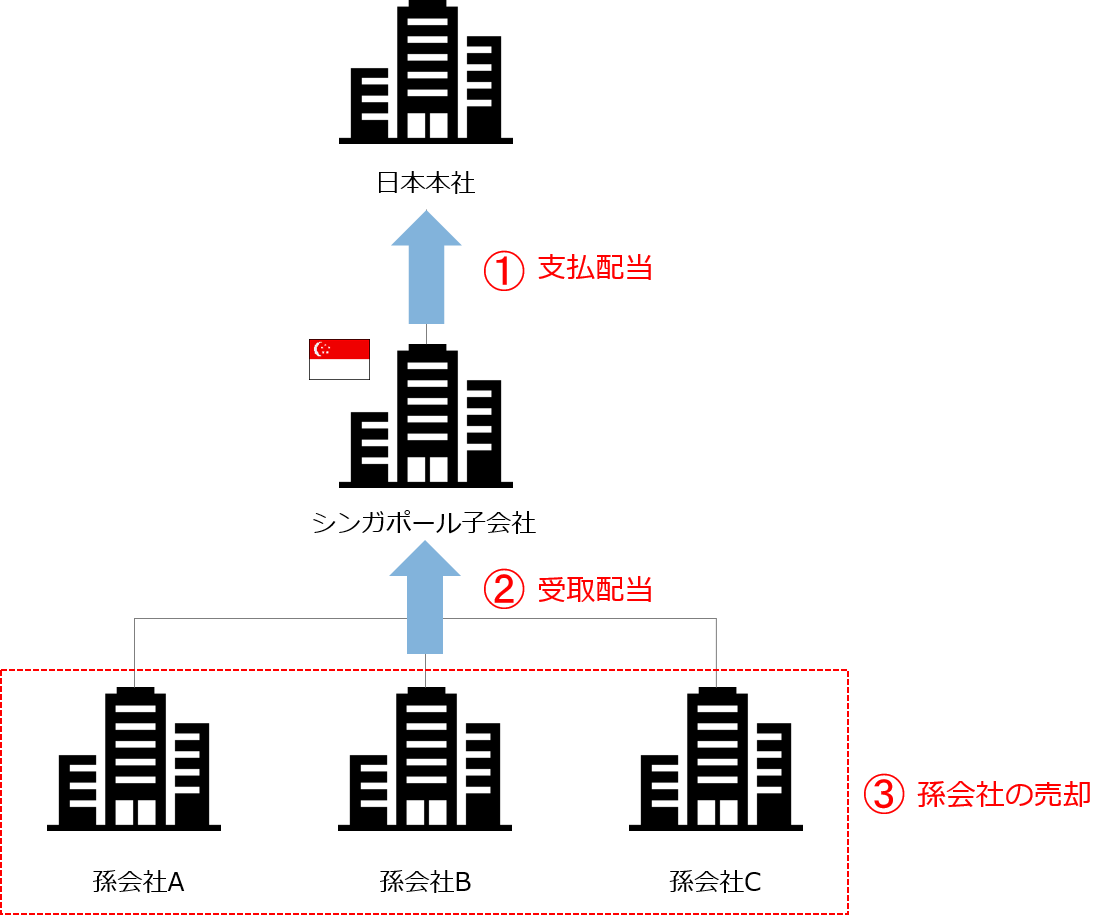

①日本本社への支払配当(in 日本・シンガポール)

②受取配当(in シンガポール)

③孫会社の売却(キャピタルゲイン)(in シンガポール)

①日本本社への「支払配当」はシンガポールで非課税

日本では、配当金を支払われると自動的に税金が引かれて振り込まれますよね。

この税金は「源泉税」と呼ばれ、日本だと上場株式:15.315%、非上場株式: 20.42%です。

配当を支払う方に税金がかかるって話ではなく、あくまでも配当金を受け取る方が、

「配当金100だったのに、税金20引かれてて、受け取ったときには80だったー」となってしまう状況です。

でも、これってよく考えてみると、二回税金払ってませんか?

だって、配当を渡す方は法人税を払っていて、払った後に残ったお金から配当してます。

そして、その配当金を受け取る際に、受け取り側で源泉税が引かれているという、

なんと税金を二回払わされているのです。

しかし、シンガポールでは「ワンティア・システム」という上記のような「二重課税」を排除する仕組みがあります。

なので、「シンガポール子会社」が「日本の親会社」へ支払う配当については

シンガポールでは非課税です。

お?シンガポールでは?ということは、受け取った日本の親会社では課税があるの?と思われた方は鋭いです。

日本本社では、シンガポール子会社から受け取った配当に対し、「法人税」がかかる可能性があります。

つまり、外国子会社からの配当金が「益金算入されるか否か」が論点になります。

※益金算入については、別記事で解説しておりますので、知らない!って方はチェックしてください

外国子会社からの配当は益金なの?益金じゃないの?がポイントになります。

ちなみに、「損金算入」と「益金不算入」は税金が安くなります。

一方、「損金不算入」と「益金参入」は税金が高くなります。大丈夫ですよね?

で、海外子会社からの配当が益金不算入になるかどうかは、「海外子会社」で決まります。

配当が課税されない海外子会社の条件

①日本の親会社が、海外子会社の株式を25%以上持っていること

②日本の親会社が、海外子会社の株式を6ヵ月以上持っていること

(新規設立した場合は、6カ月以上たっていなくてもOK)

「多く」、「長く」持ってますか?ってことです。

親会社がちゃんと可愛がってコミットしている子会社なんですか?ってことですね。愛の深さを尋ねられています。

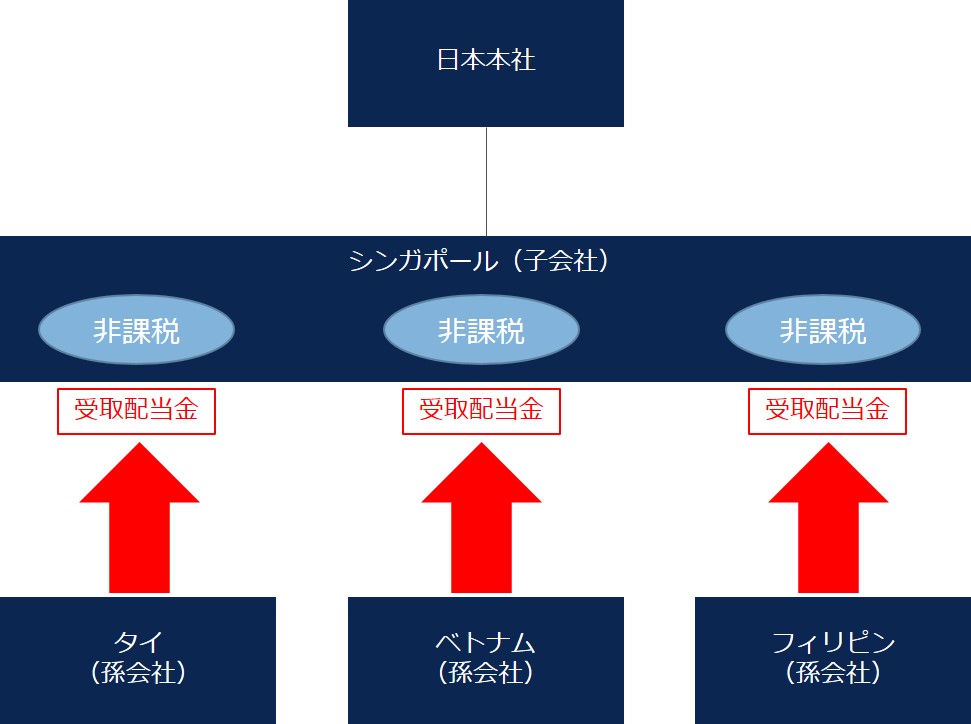

「受取配当」はシンガポールで非課税

シンガポール子会社の下にぶら下げた他の海外子会社から

シンガポール子会社が受け取る配当は、下記の条件を全て満たす場合、非課税となります。

- その外国の最高法人税率が15%以上であること

(ケイマン諸国など、あまりに税率低い国からの配当はダメ) - 配当を行う外国において、ちゃんとすでに課税されていること

(下記でいうと、タイ、ベトナム、フィリピン) - シンガポール法人にとって有利になること

とりあえず一回はどっかでちゃんとした税率で税金を払えってことですね

シンガポールを地域統括会社にするメリットでもありますね。

キャピタルゲインが非課税

キャピタルゲインとは、簡単にいうと「会社を売ったときの売却益」です。

それが、シンガポールでは益金参入されないので、その利益に対して法人税がかからないということです。

まぁ、キャピタルロス(会社を売ったときの売却損)も損金算入できませんけどね。

なお、キャピタルゲインの定義が日本と異なるので、下記の条件を満たす必要があります。

①20%以上持っていること

②24カ月以上保有していること

これも日本での海外子会社からの配当金を益金不算入にできるかどうかの判定基準と似てますね。

繰り返しになりますが、大切に愛を持って育てた子会社だったかが問われてます

行政手続きの透明性

一例ですが、シンガポールは、公共調達及び入札において、世界でも有数の透明性の高い国の一つであり、

電子調達ポータルサイト「GeBIZ」が政府の総合窓口機能を果たす形で、調達プロセスが組織化・構造化されています。

安定した政治・社会情勢

もともとシンガポールは、東京都同じ面積の国土で、資源も何もない状態からのスタートでした。

マレーシアから1965年に分裂し、何にもないシンガポールを発展させる唯一の方法が、

外国企業の誘致でした。

そのため、シンガポールは汚職のない政治を行い、外資企業に積極的にシンガポールに来てもらうことで経済発展を遂げてきたのです。

自由貿易を積極的に行い、「明るい北朝鮮」と言われるくらいの厳格な監視社会のもとで、治安の良い、外国人にとってビジネスをしやすい国を作り上げることに成功しています。

駐在員の生活環境が優れている

物価は高いものの、日本にいた時と同じ食事を食べ、同じように生活できます。

娯楽が少ない点はありますが、駐在員にとっては最高の国の一つです。

なので、シンガポールの会社を買収した後、役員を送り込むとなった場合も、

社内での人材集めは容易にできるでしょう。

初めての海外駐在という人にもピッタリの国ですので、

M&Aするにあたり、買収後に誰を送るかで悩むことは少ないように思います。

言語・コミュニケーション上の障害の少なさ

シンガポールではどこでも英語が通じますし、みんな普通に話せます。

教育レベルがとても高く、バイリンガルなんて当たり前。

それ故、現地のローカル言語が分からないと意思疎通できないということがないため、

ビジネスを行う上ではとても適しています。

充実したインフラ

インフラはビジネスを行う上で最も重要な要素の一つです。

道路や地下鉄は綺麗に整備されており、タクシー代も安いので、簡単に移動できます。

また、シンガポールでは配達してものがなくなるなんてありません。

勿論、wifi環境もちゃんと整備されております。

ビジネスをやる上で、障害となるものがないといっていいでしょう。

日系企業によるシンガポール企業買収事例

最後に実際に日系企業によるシンガポールの企業の買収事例を見てみましょう。

実際にシンガポールへ進出している日系企業の事例は、上手く説明できると説得力が増します。

それぞれの買収ごとに、目的や規模などが異なるので、今後シンガポール企業のM&A買収を検討する際には、参考にしたいものです。

例えば、日本国内においてメガバンクの一つである株式会社りそな銀行が、シンガポールを拠点とするAFC Merchant Bankというノンバンクを2017年に買収しました。

AFCはアジアに広く金融サービスを提供している金融機関で、買収価格は非公表となっているものの、実際には数十億円ではないかと考えられています。

このM&Aでは、りそな銀行にとっては東南アジアへ進出する足掛かりになるとともに、現地に進出する日系企業に向けた融資サービスのための体制作りを目的としていました。

AFC Merchant Bankはりそな銀行が株式の100%を保有する完全子会社となりました。

ファシリティマネジメント業界では、この業界の中では約70%を占めると言われているフード系サービスにおけるM&Aも行われました。

日本国内で社員食堂への配食を基盤とするグリーンハウスは、シンガポールのウォックピープル社を2019年に買収し、100%の株式を取得して完全子会社としました。

このM&Aは海外へ進出するための足掛かりを目的としたもので、同業者同士のM&Aなので、海外事業の底上げおよびレストラン運営も含めた事業の拡大と底上げを狙ったものでした。

ちなみにグリーンハウスは日本国内外で1900ヶ所以上の拠点を持ち、フードサービスを提供しているグローバル企業です。

2017年には、三井住友海上がシンガポール損保大手のファーストキャピタルを買収しました。

買収額は1775億円と言われていて、日本国内では頭打ちと言われている自動車保険などの保険商品の市場開拓を目的としたものだと言われています。

このM&Aでは、三井住友海上がファーストキャピタルの株式97.7%を買い取ることで契約が締結されています。

ちなみに、ファーストキャピタルは、船舶向けおよび法人向けの損害保険に強みがあり、

M&Aによって三井住友海上はシンガポールにおけるこうした分野への市場拡大が期待されています。

2019年には、ダイキンがシンガポールでビル管理会社を展開するBMSエンジニアリング&トレーディング社を完全子会社化するM&Aを行いました。

買取額は約10億円程度と発表されています。

この買収によって、ダイキンはシンガポール国内で高まっている省エネ設備の機器導入や管理システムの構築へと市場を拡大することが可能になりました。

日系企業のシンガポール企業M&Aは、中小企業でも活発に行われています。

例えば2019年に締結された協和エクシオのデクラウト社買収では、協和エクシオがすでにシンガポールに展開していた現地子会社のエクシオグローバルを通じてM&Aが行われました。

買い取り額は8700万シンガポールドルと言われています。

この買収によって、協和エクシオはシンガポールを中心としてタイやフィリピンなど東南アジアに広く通信インフラ事業を展開することが可能となります。

ちなみに、協和エクシオは2018年にもシンガポール国内の電気設備工事企業や総合設備工事会社の買収を行っています。

東南アジアM&A案件をお探しの方へ

クロスボーダーM&Aプラットフォーム「ドマンダ」では、様々な東南アジア案件をご紹介させて頂いております。

国内のM&A・事業承継案件とは異なり、

東南アジアの優良案件情報は、限られたコミュニティの中でのみやり取りされることが多く、独自のネットワーク(人脈)があって初めて入手可能な情報となります。

また、先進国でのM&Aのように、プロセスが機械的に進むケースは稀であり、先方と密なコミュニケーションを取りながら、情報開示やインタビュー設定等のリクエストを実施することで、先方の売却準備を促すことも重要なプロセスとなります。

以上より、東南アジアのクロスボーダー案件に精通した現地のM&Aアドバイザーとの接点を持つことが重要であると考えております。

24時間いつでも案件のご相談をお受けしておりますので、

クロスボーダー東南アジアM&Aをお考えの方は、ぜひお気軽にお問い合わせください。