オリンパスがカメラ事業を投資ファンドに売却し、撤退すると発表した。「PEN(ペン)」ブランドを売り物に小型・軽量化や女性ファンの開拓でも先行し、高級品だったカメラ市場の裾野を広げた。ただ2010年代に入るとスマホにカメラ初心者層を奪われ、事業の再建に取り組んだが赤字体質が続いていた。想像を上回るカメラ市場の縮小ペースに加え、新型コロナウイルス感染拡大の影響もあり市場からの退場を決断した。

出所:日経

最新事例:オリンパス、カメラ事業をファンドに売却へ

概要

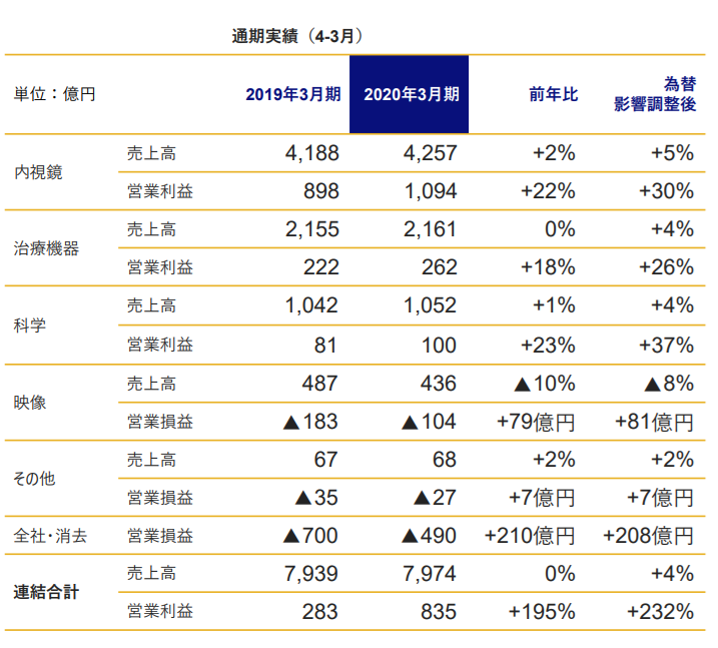

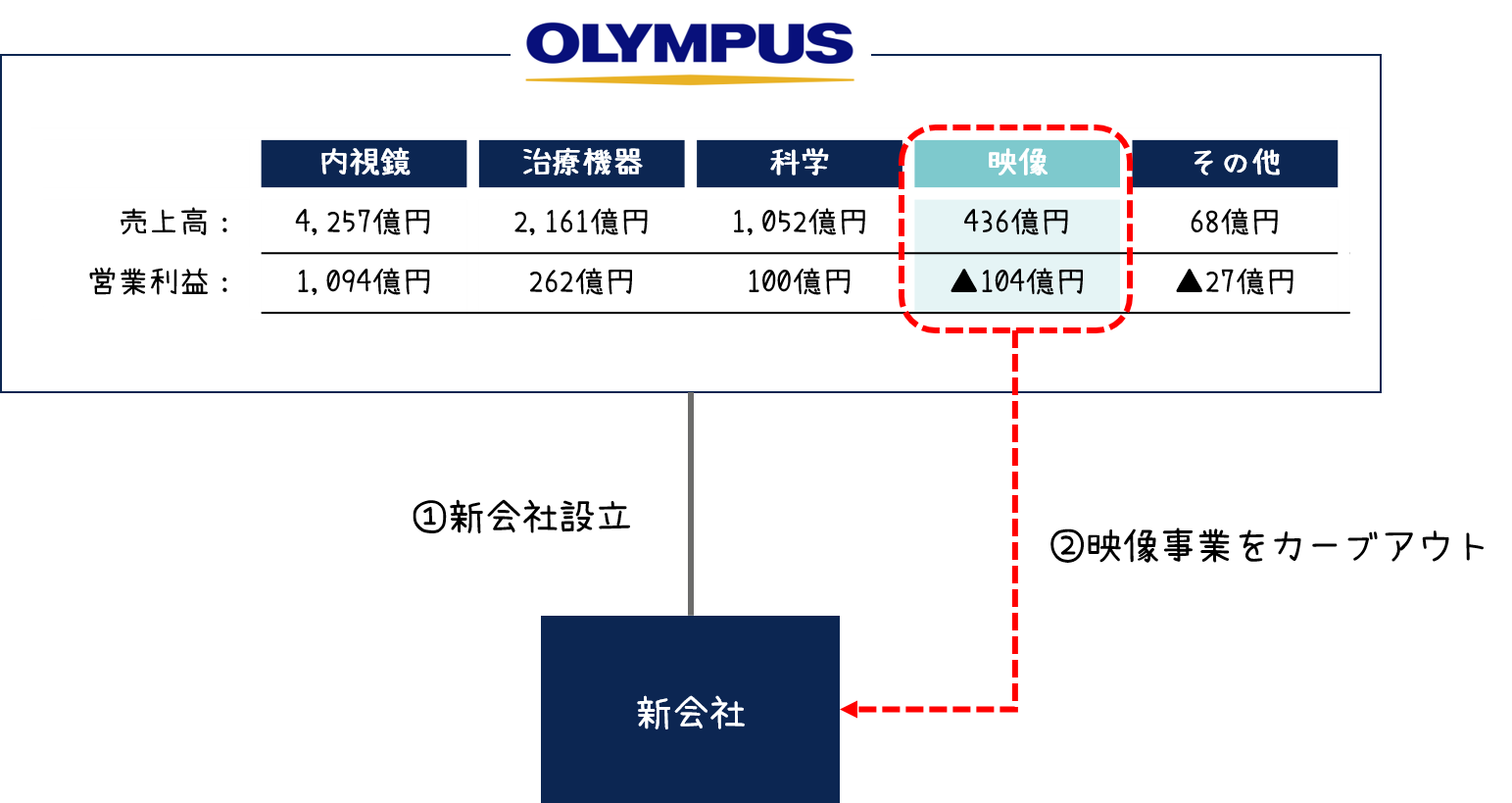

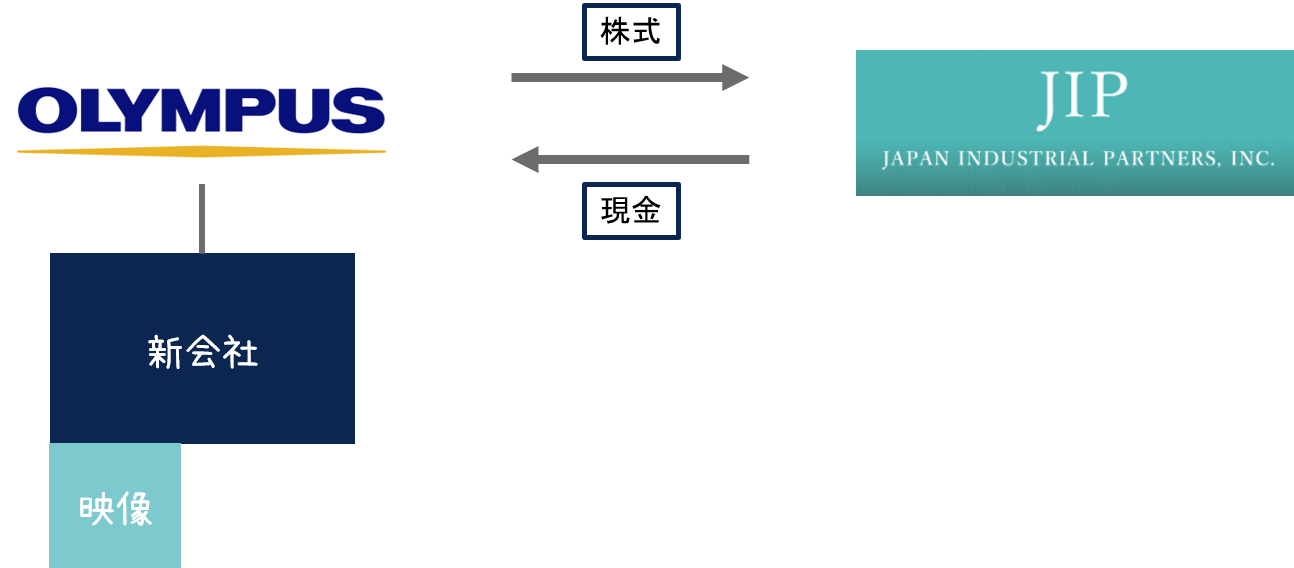

オリンパスの事業は、下記の通り、①内視鏡、②治療機器、③科学、④映像、⑤その他、の5つに分けられるが、そのうち、赤字続きだった「映像事業」を新会社として分社化し、

日本産業パートナーズというプライベート・エクイティ・ファンドへ売却する。

プライベート・エクイティ・ファンド(PEファンド)は、買収後に何らかの形でバリューアップしたのち、再び売却して転売によって儲けるというビジネスモデルだ。

ちなみに、日本産業パートナーズは、ソニーのVAIOのカーブアウト案件も手掛けており、

カーブアウトM&Aを得意としている。

取引スキーム

本件のスキームは、カーブアウトM&Aである。

新しい箱を作り、「映像事業」だけその箱に移し、その会社ごと売却するというスキーム。

下記にてカーブアウトM&Aの流れを図解する。

![]()

![]()

現段階では「映像事業の譲渡に関する意向確認書の締結」をした段階、

すわなち、LOI(意向表明書/基本合意書)の締結をした段階であり、

この後、デュー・ディリジェンス(DD)、契約交渉を経て、9月30日までに正式契約を締結(サイニング)、12月31日までに譲渡を完了(クロージング)させる予定だ。

本件の目的

・イノベーション

・選択と集中

前者の「イノベーション」は、企業に埋もれた技術、人材を独立させ、外部資本や経営資源を注入することで新たな事業を起こし、成長を加速させることが可能だ。

一方、後者の「選択と集中」は、ノンコア事業を外部に売却し、コア事業の成長に必要な資金を調達するために行われる。

本件は完全に後者の「選択と集中」が目的であり、

オリンパスは映像事業を売却した後は、医療事業に注力していくとしている。

スタンドアローンイシューとは?

カーブアウト特有のイシューであり、

一事業が切り出されることで、今まで当たり前と思っていた様々なサービスが受けられなくなったり、余計にコストがかかるようになったりすることで、事業運営に支障をきたすことをいう

これは、学生が一人暮らしを始めた当初に感じるイシューと似ている。

今までは、ぬくぬくと実家で過ごしていた学生が、いきなり一人暮らしを始めると、

思わぬイシューに見舞われる。

掃除、料理、洗濯は勿論、お弁当も自分で作らないといけない、

家族で一緒に使っていたマッサージチェアもない、

両親名義で契約していたので携帯もない、

家族との会話を通じて元気をもらったり励ましてもらっていた

一人暮らしをして初めて家族、親のありがたさを感じるだろう。

まさに、スタンドアローンイシューだ。

スタンドアローンイシューは大きく3つに分類される。

・母体からのサービスの喪失

・母体とのシナジーの喪失

・分離コスト

母体からのサービスの喪失

対象となる事業だけが分離(カーブアウト)されるため、

事業運営上、必要だったサービスが母体から提供されなくなる。

つまり、事業にかかわっていた人、資産、負債、契約などの経営資源が、

母体に置き去りになることを意味する。

それらも事業と主に分離すればいいと思うかもしれないが、

そうすると、今度は母体の方が困るのだ。

事業としては分かれていても、多くのものは複数の事業で共有されているものだ。

ここにカーブアウトディールの難しさがある。

母体とのシナジーの喪失

全事業で購買をまとめて行っている場合等、一つの事業として切り出されることにより、

バーゲニングパワーを失い、価格交渉力がなった結果、追加コストが発生してしまう。

母体の中にいたからこそ享受できていたメリットが分離により失われることを意味する。

分離コスト

その名の通り、切り離すことで発生するコストである。

例えば、ITシステムコスト(データ移管、コピー、ハード等)、オフィス移転コスト、社名変更に伴うサイト・名刺などの変更費用などである。

そもそも共有できるものは、共有して使うのが企業全体としてみると当たり前だ。

事業ごとに分ける必要など普通はない。

だからこそ、これらのスタンドアロンイシューが問題になるのだ。

東南アジアM&A案件をお探しの方へ

クロスボーダーM&Aプラットフォーム「ドマンダ」では、様々な東南アジア案件をご紹介しております。

国内のM&A・事業承継案件とは異なり、

東南アジアの優良案件情報は、限られたコミュニティの中でのみやり取りされることが多く、独自のネットワーク(人脈)があって初めて入手可能な情報となります。

また、先進国でのM&Aのように、プロセスが機械的に進むケースは稀であり、先方と密なコミュニケーションを取りながら、情報開示やインタビュー設定等のリクエストを実施することで、先方の売却準備を促すことも重要なプロセスとなります。

以上より、東南アジアのクロスボーダー案件に精通した現地のM&Aアドバイザーとの接点を持つことが重要であると考えております。

24時間いつでも案件のご相談をお受けしておりますので、

クロスボーダー東南アジアM&Aをお考えの方は、ぜひお気軽にお問い合わせください。