この記事を読み終えると・・・

●LBOモデルをわずか30分で0から作れるようになる

●LBOの基本を体に覚えさせることができる

想定読者

●LBOモデル作成の良い書籍やサイトが見つからなくて悩んでいる人

●複雑なLBOモデルではなく、まずは基本を学びたい人

●PEファンドに転職したい人

LBOモデルは複雑にしようとすると、いくらでも複雑にできる。

そのため、いきなりそのモデルから学習をスタートさせてしまうと、途中で投げ出してしまうことになりかねない。

また、LBOモデルを解説した初心者に優しい日本語のものは私がリサーチした限り見つからない。

そこで、この記事では「誰でもLBOモデル(基本)を作れる方法」を解説する。

LBOとは何か?については、下記の記事で詳しく解説しているので、

こちらを読んでからモデル作成に取り組んでほしい。

LBO(レバレッジド・バイアウト)とは?シンガポールM&A専門家が図解!

【LBOモデル応用への橋渡し】余剰キャッシュ・フロー・スイープの基本の基本の基本~なぜExcelが循環するのかを徹底解説~

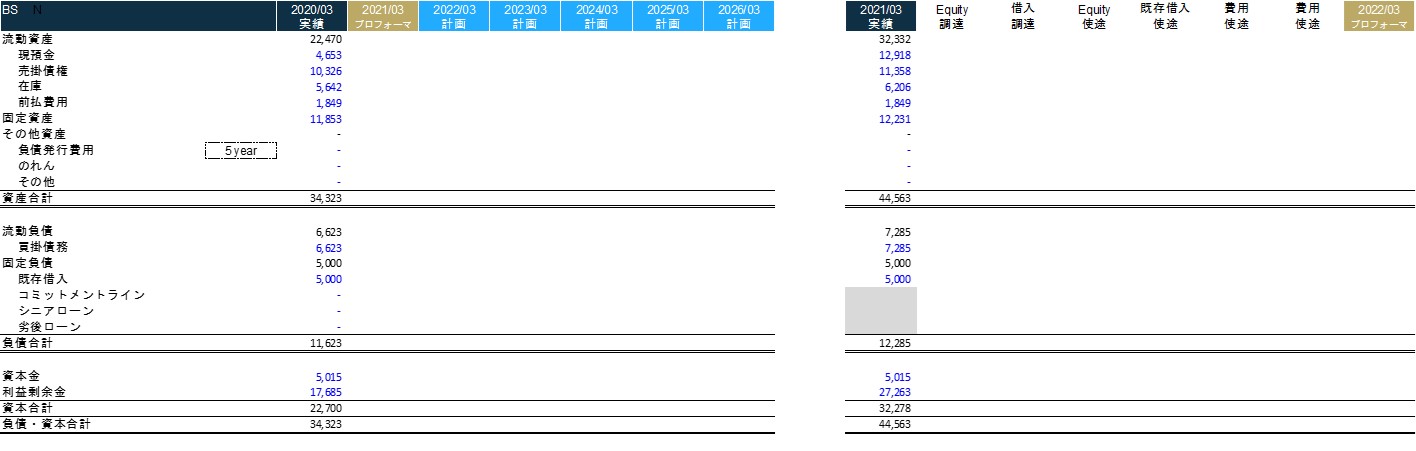

PL/BS/CFの準備

対象会社の3表(PL/BS/CF)がないと話が進まないので、適当に作ってみる。

財務モデルを作るときの数字の色は、下記が基本

・ベタ打ち:青色

・シート内参照:黒色

・別シート参照:緑色

3表が絡むモデルを作成する際のコツは、「BSを埋めること」を意識すると良い。

・現預金を埋めるには?

・売掛金を埋めるには?

・シニアローンを埋めるには?

こう考えていくと、勝手にするべきことが見えてくる。

現預金を埋めるには?→キャッシュフロー計算書が必要

売掛金を埋めるには?→運転資本が必要

シニアローンを埋めるには?→借入スケジュールが必要

次って何をすればよかったんだっけ?と迷ったら、

BSを埋めることを意識してほしい。

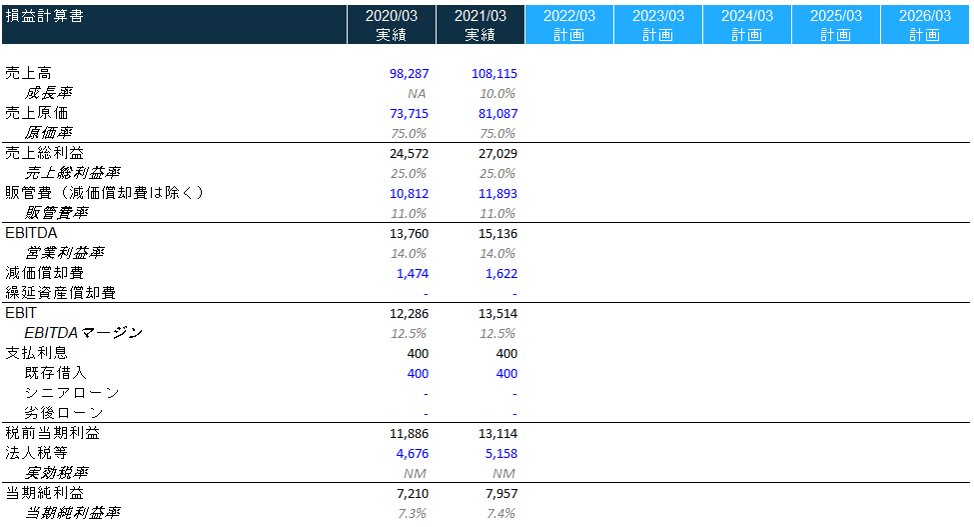

損益計算書(PL)

貸借対照表(BS)

理由は後で説明するが、2021/3月期のみ右によけておく。

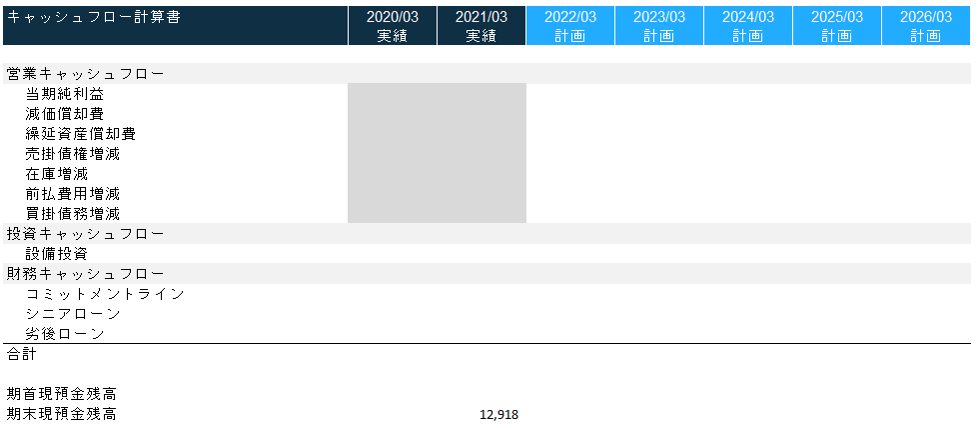

キャッシュフロー計算書

2021/3月期の期末現預金は、BSを参照する。

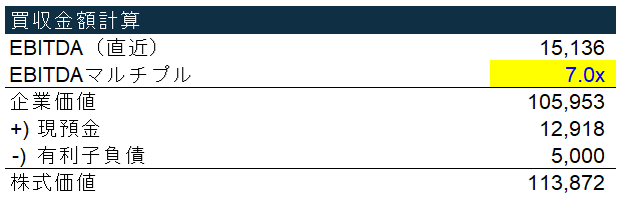

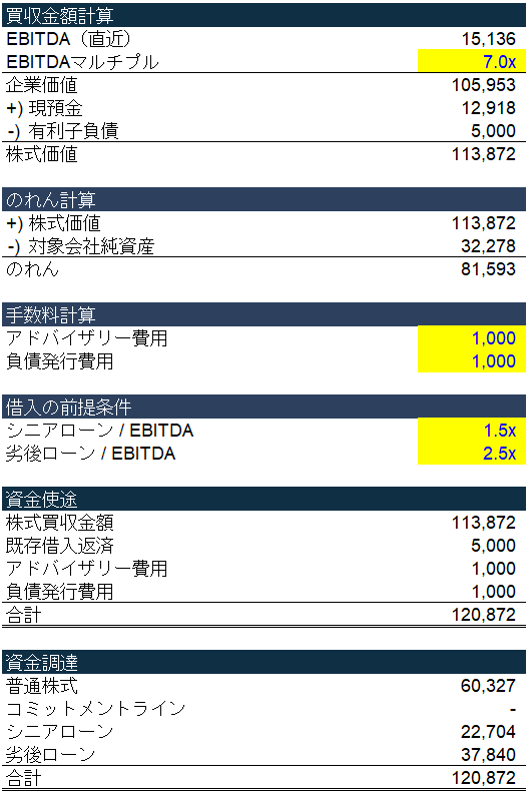

買収金額計算

まず企業価値を求める。

EBITDAは対象会社のものを使用し、EBITDAマルチプルを適当に入力する。

今回は7倍にした。

企業価値 = EBITDA × EBITDAマルチプル

次に株式価値を求める。

株式価値 = 企業価値 + 現預金 - 有利子負債

これで買収する企業の価格は決まったので、次はのれんを計算する。

のれん計算

のれんは下記の算出式で求める。

のれん = 株式価値 - 純資産

このモデルではIFRSを採用しているためのれんは償却しないが、

日本の会計基準を採用する場合は、のれんを20年以下で償却する形にする。

手数料の計算

LBOには主に2種類の費用が発生する。

①アドバイザリー費用

・LBOを行うにあたり、投資銀行や弁護士に支払うアドバイザリーフィー

・金額は株式価値の3%程度だが、今回は簡略化のため1,000とする。

・一括で支払う

②負債発行費用

・LBOにて借入金を銀行等から調達する際にかかる費用のこと

・アレンジャー(商業銀行や投資銀行)

・金額は借入総額の2%程度だが、今回は簡略化のため1,000とする。

・5年間の定額償却(一旦、負債発行費用は資産化されBSにのるので、「償却」という言葉が使われているが、要は分割払いのイメージ)

負債を発行するための費用だが、借り入れた時点だけでなく、

借入期間すべてにおいて効果が及ぶと考え、借入期間と合わせて償却する。

ちなみに上記2つに加えてOID(発行差金(Original issue discounts:OID)と呼ばれる費用もある(ここでは一旦考慮していないが、扱い方は負債発行費用と同じ)

どういう費用かいうと、借りたときから手数料が引かれてるやつで、

「100万円返さないといけないが、借りたときに実際は99万円しかもらってない」というタイプの費用だ。

これはいうまでもなく、「貸し手」へ支払う手数料であり、なかなか調達できない市場が冷え込んだときに必要となる費用である。

(OIDがある調達の場合、借り手が貸し手に払ってくれることになるので、

アレンジャーから貸し手にインセンティブを支払う必要がなく、アレンジャーには有利な調達となる)

借入の前提条件

どんなタイプの借入で、どれだけ借りるのかを決める。

今回はシニアローンと劣後ローンで調達することにする。

どれだけ借りるかは、「EBITDAの何倍」で表現されることが多いので、

今回は下記の通りとする。

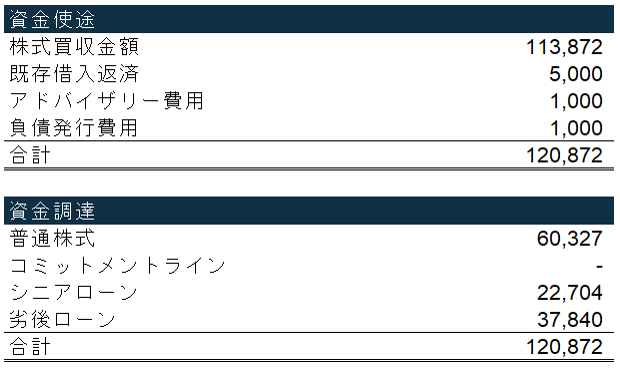

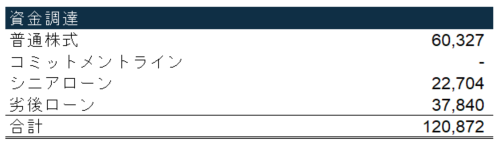

資金使途・資金調達

上で求めた買収代金(113,872)に加え、手数料や既存の借入を返したりするお金が必要になる。

資金使途は値を引っ張ってくるだけで良い。

当然だが、資金使途の合計(120,872)と資金調達(120,872)の合計は一致させる。

資金調達については上でやった通り、

シニアローンと劣後ローンは「借入額」が決まっているので、資金使途あるいは資金調達額の合計から、「シニアローン+劣後ローンの合計額」を引くことで、普通株式による調達額を仮で求める。なぜ仮なのかというと、あとで修正するから。

なぜ修正する必要があるのかというと、思ったよりリターンがでない場合があるからだ。

重要なのでいっておくと、普通株式による調達額は「ファンドが自分のポケットから出したお金」を意味する。ファンドはIRRが命、つまり、自己資金として突っ込む額は小さい方がよい。

なので、IRRを計算してみて思ったよりリターンが出ない場合は、普通株式ではなく、

メザニン(劣後ローン、ハイイールド債、優先株等)で調達することになる。

調達できなければ期待リターンを下げるか本件実施を諦めることになる。

この時点のExcelシート(参考)

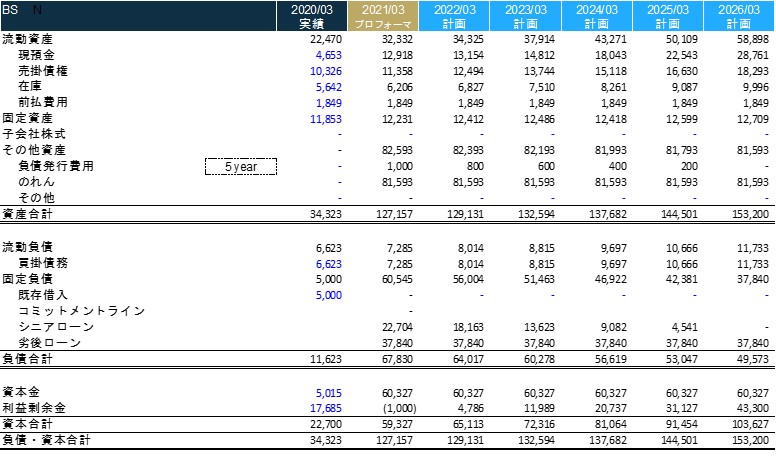

BSのプロフォーマを埋めていく

2021/03は実績が入っているが、LBOを実施することで、BSが変わる。

2021年4月1日にLBOを実施するとして、2022/03期の期首BSを作成する。

ここは特に「主語」が重要になる。

よくある間違いが、2021/3月期のBSが対象会社のものなので、①~⑦も主語が対象会社だと思ってしまって混乱するパターンだ。

結論からいうと、①~③は全て「SPCが」行うのであって、2021/3月期の対象会社のBSとは全く関係ない。

なお、④以降(④~⑦)はSPCと対象会社が合併しているので、2021/3月期の対象会社のBSの数字(資本金や利益剰余金、既存借入)を使うことになる。

ここがLBOモデルを理解する上で最も重要となるポイントだ。一緒に詳細に見ていこう。

①SPCによる普通株式による調達(主語:SPC)

上記の通り、ファンドに普通株式を渡して、その対価としてSPCが「60,327」の現金を調達するので、SPCのBSを見ると、「60,327だけ現預金が増え、60,327だけ資本金が増える」

【仕訳】

現金(SPC) / 資本金(SPC)

ちなみにSPCとは買収目的会社(Special Purpose Company)のことで、

買収するために作る箱みたいなもの。結局、対象会社と合併して消滅する。

②SPCによる銀行借入による調達(主語:SPC)

次は借入を反映する。

上で設定した通り、SPCが「シニアローンと劣後ローン」を調達したので、

負債が増え、その分だけ現預金が増える。

【仕訳】

現金(SPC)/有利子負債(SPC)

③SPCによる対象会社の株式買収(主語:SPC)

お金は調達したので、対象会社株式を買収する。

キャッシュが減り、子会社株式を購入する形となる。

【仕訳】

子会社株式(SPC)/現金(SPC)

④SPCと対象会社の合併(主語:SPC+対象会社)

合併する場合、まず資産と負債を「単純合算」し、その後、「投資と資本の相殺消去」を行う。つまり、SPCの持つ子会社株式、対象会社の純資産を相殺し、その差額がのれんとなる。

【仕訳】

純資産(対象会社)/子会社株式(SPC)

のれん(存続会社=対象会社)

⑤既存借入の返済(主語:SPC+対象会社)

既存の借入金を返済して、キャッシュが減る

【仕訳】

借入/現金

⑥アドバイザリー費用の支払い(費用)(主語:SPC+対象会社)

アドバイザリー費用はPL項目なので、

キャッシュが減って、利益剰余金が減る。

【仕訳】

利益剰余金(費用)/現金

※BSを作ろうとしているから、費用ではなく利益剰余金の減少としてとらえている。

⑦負債発行費用(資産)

負債発行費用は、負債を発行するためにかかる費用なので、

借りている間はその効果が及ぶと考え、繰延資産として処理する。

【仕訳】

繰延資産/現金

つまり、借入期間の間(5年間)で均等に分けて支払う。

下記のBSを見ると、負債発行費用が1,000から200ずつ減っているのがわかるだろう。

これは、200ずつ負債発行費用を払っているということを意味する。

【仕訳】

費用/繰延資産

※BSを作る必要はないので、ここは利益剰余金ではなく費用

繰延資産がいまいちわからない方は、

簿記3級で出てくる株式会社を設立したときの「創立費」を思い出してほしい。

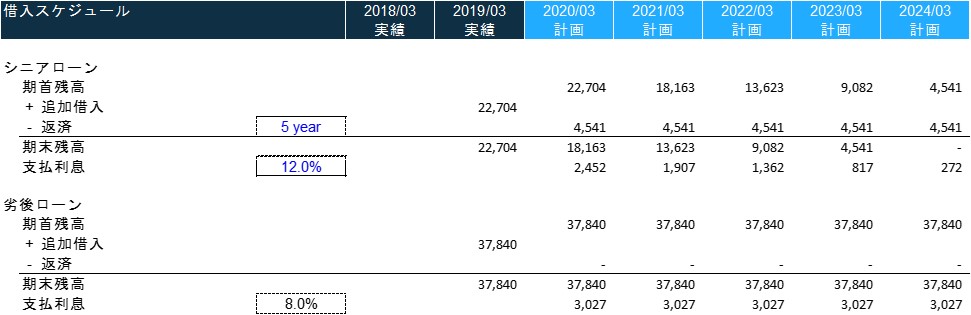

借入スケジュール

シニアローンは毎年返済していき、5年で返済することにし、支払利息は12%

一方、劣後ローンは2025/3月期に一括返済することにするので、上記では返済は現れない。利息は8%とする。

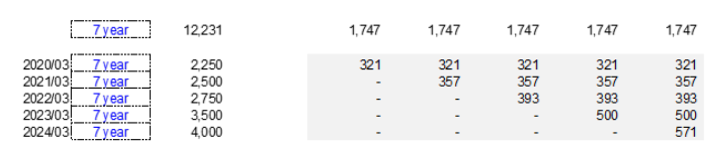

設備投資スケジュール

設備投資額(青字2,500)は適当に入れてみた。売上高の何%などで設定する場合もあるが、今回はベタ打ちで入力。

減価償却費については、既存も新規も償却年数を7年にした。

下記の記載方法はモデルで良く使うので、オススメ。

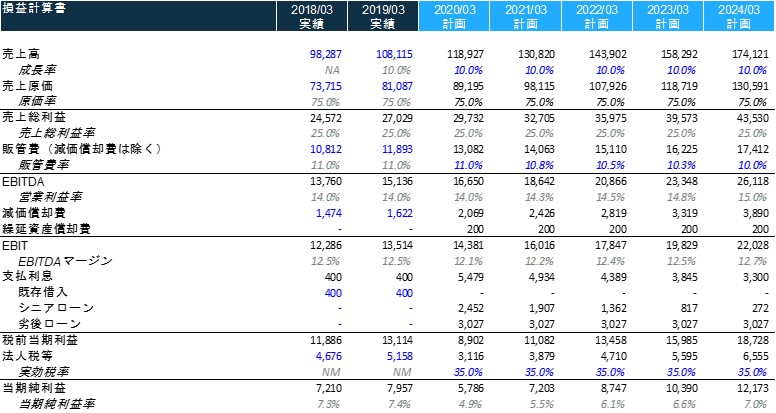

損益計算書

そもそもここが本質ではないので、本当にシンプルなPLにした。

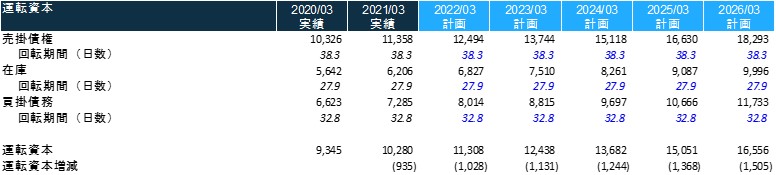

運転資本

運転資本は、売掛、在庫、運転資本で構成されているとした。

2022年3月期以降は、2021年3月期の回転期間を横置きにしている。(青字の部分)

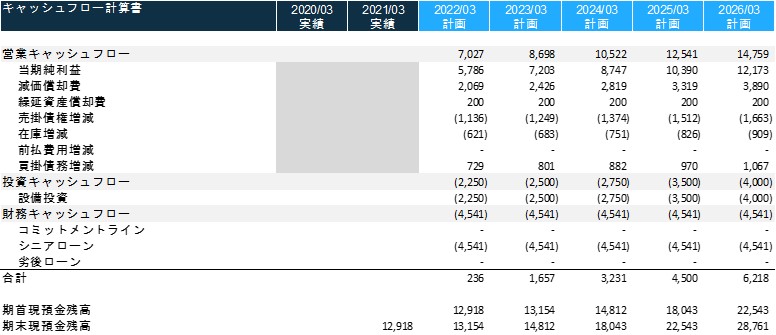

キャッシュフロー計算書

コミットメントラインは緊急用ローンなので0。

また、このモデルにはキャッシュスイープ(強制的に期限前弁済させる)は適用していない。本格的なモデルであれば、「あ!そんなにお金稼いだの?じゃあ早めにお金返してー」ということで、強制的に借入を返済させる仕組みを適用することが多い。

その際は、長期の返済から減らしていく形を貸し手から求められることが多い。

理由は、目先の計画は見えていて返してもらえる可能性が高いが、

将来の話になればなるほど、返済してもらえるかは怪しくなるからだ。

お金を貸している側からしたら、「返済してもらえる可能性が低いものから返済してもらう」というのは納得できる。

用語の詳細はこちらから

LBO(レバレッジド・バイアウト)とは?シンガポールM&A専門家が図解!

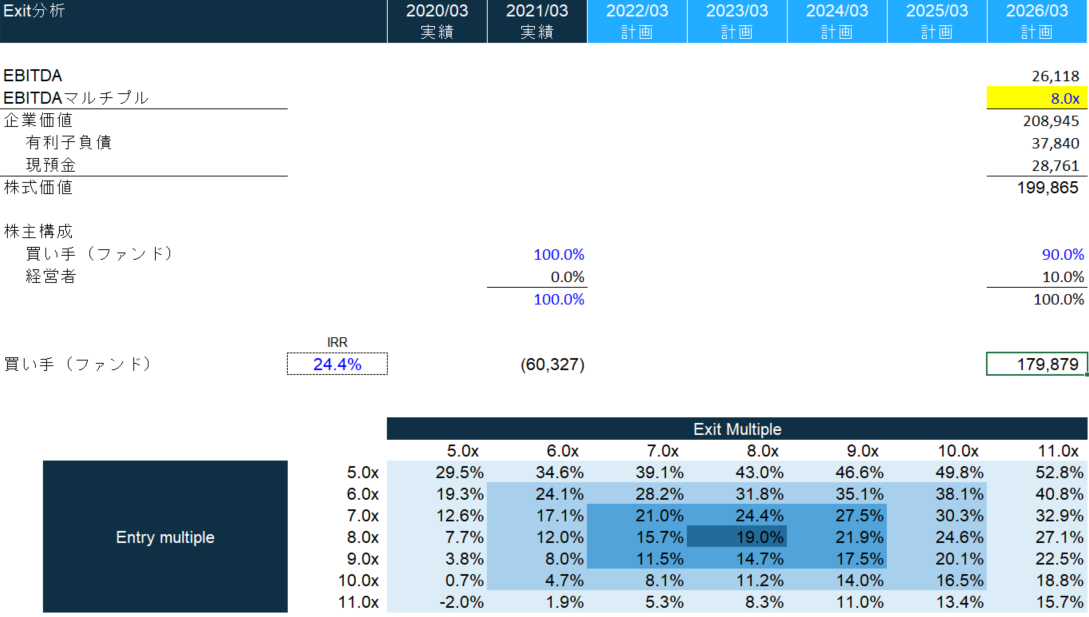

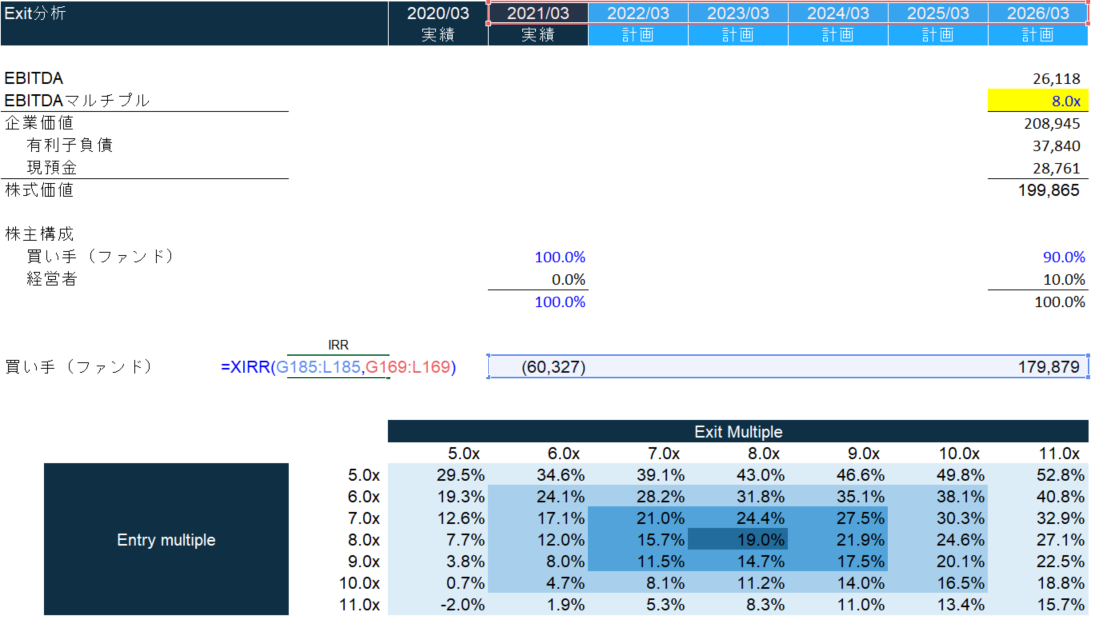

EXIT分析

IRRとは内部収益率といい、どれだけ儲かる投資なのかということを表す。

計算ロジックを詳細に見ていく。

ファンドが自己資金を投じて投資した金額は「60,327」だ。

ファンドは全て自己資金で投資しているわけではなく、レバレッジをかけて投資を行うため、投資金額を「120,872」としないように注意

IRRでちゃんとリターンが出るように普通株式による調達額を調整したことを思い出してほしい。

上の図では、キャッシュアウトしたという意味で、

「▲60,327」という-の値になっているのが分かるだろう。

一方、現在の前提だと、将来得られるキャッシュフローは「179,879」だ。

次にIRRについてだが、投資金額「▲60,327」と期待リターン「179,879」を

足して0になるような割引率が、まさにIRRなのだ。

つまり、「179,879」を割り引くことで、「60,327」になるような割引率はなんでしょーか?ということだ。

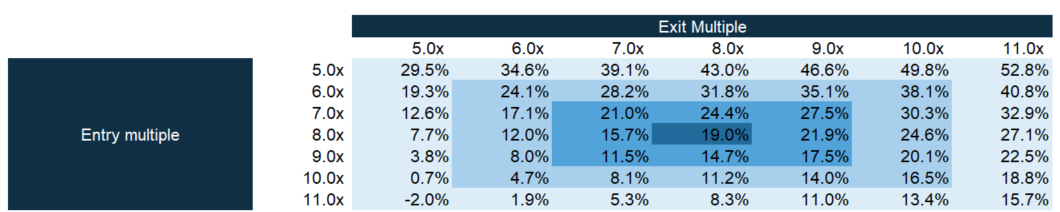

上の図では、IRR=24.4%となっているが、あくまでも、EBITDAマルチプル7倍(Entry Multiple)で買収し、8倍(Exit Multiple)で売却するという前提の場合だ。

当たりまえだが、何倍で買って何倍で売るのかによって投資効率、すなわちIRRが変わってくる。それを表したのが、以下の同心円状の模様になっている感応度分析結果だ。

なお、株主構成は最初はファンドが100%だが、対象会社を経営していく中で、

経営者のモチベーションを高めるため、経営者に株式を10%与える場合を想定している。

投資効率を示すIRRは下記の関数を用いて算出する。

もしくは、IRR =(179,879/60,327)^(1/5)-1

まとめ

・資金使途から入力

・IRRの計算では、ファンドが投じた自己資金額を入れる

・プロフォーマBS(Opening BS)を作成する際は「主語」に注意

期間限定無料:EXCELファイルプレゼント

Excelファイル(LBOモデル)を期間限定で無料で差し上げております。

この記事をFacebookもしくはtwitterにて記事の感想を添えてシェアいただき、以下の「Excelをダウンロード」からシェアいただいた際のスクリーンショット画像をお送りください。

※Facebookまたはtwitterのアカウント審査を通過された方のみ、送付させていただきます

※法人アドレス以外は審査対象外となります(フリーアドレスには返信いたしません)

※頂戴した記事の感想をサイト内にて掲載することを承諾いただける方に限ります