【この記事の想定読者】

・「税効果会計」という言葉を新聞やニュースで良く耳にする人けど、一体どういう意味なのか分からない

・デューデリで専門家が「税効果会計」っていってたけど理解できなかった

・難しい言葉じゃなくて、簡単に説明してほしい 等

上記のような「税効果会計について簡単に理解したい!」という方向けの記事です。

なんと、この記事を一読するだけで人に説明できるようになります。

というか、説明できるようになろうと思って読んでください。

M&Aを検討される方は勿論、財務諸表を見る人は「税効果会計」を理解しておくと、

見える世界が変わります。思考レベルが変わります。

東南アジアクロスボーダーM&Aを検討するにおいて知らないでは済まされません。

ぜひこの機会に誰かに説明できるレベルを目指してください。

税効果会計とは?

税効果会計とは、

税引前利益と法人税等を対応させるテクニックのことです。

税引前利益と法人税等が対応している、対応していないというのは

どういう意味なのでしょうか。

対応している、対応していないってどういう意味?

下記の表は対応していない場合の例です。

| 第一期 | 第二期 | |

| 税引前利益 | 100 | 100 |

| 法人税等(30%) | 0 | 80 |

| 当期純利益 | 100 | 20 |

上記のように、

税引前利益が100かつ税率が30%なのに法人税等が30になっていません。

これを、税引前利益と法人税等が対応していないといいます。

「税率間違ってるじゃねーか!って思う」=「対応していない」となります。

百聞は一見にしかずということで、

実際に税効果会計が使われている様子を確認しましょう!

リアルな「税効果会計」を見る方法とは?

普段皆さんが目にする損益計算書では、既に税効果会計が適応されています。

そのため、損益計算書を良く見てみると、

リアルな税効果会計のテクニックを垣間見ることができます。

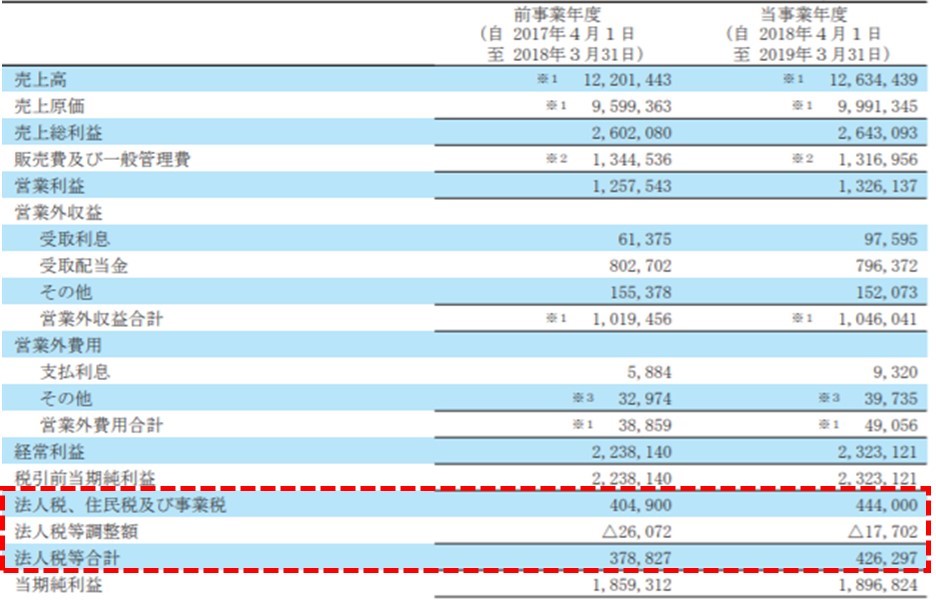

下記はトヨタの損益計算書ですが、赤枠で囲んだ部分をご覧ください。

実は赤枠の部分に税効果会計が使われているのですが、分かりますか?

税効果会計の正体は、「法人税調整額」なんです。

この法人税調整額のおかげで、

法人税等に調整が加わり、税引前利益と法人税等(調整後)が対応するようになります。

【対応していない】

税引前利益 ⇔ 法人税等

【対応している】

税引前利益 ⇔ 法人税等+法人税等調整額

つまり、

「税効果会計のテクニック = 法人税等調整額で法人税等を調整すること」になります。

このように、損益計算書をよくみると、税効果会計がしっかりと使われているのが分かりますね。

でもなんでわざわざ調整しないといけないのでしょうか。

法人税調整額が必要な理由

実は法人税等は、損益計算書とは別のところで、独自のルールを用いて算出された後、

損益計算書へ反映されているからです。

つまり、法人税等は税務申告書という、損益計算書とは異なるシートで、

税務特有のルールを用いて算出されています。

そのため、損益計算書に持ってきたときには、

次章で法人税等の算出方法について解説していきます。

法人税等の求め方

法人税等は2種類ある?

「法人税等の求め方」といっても、実は法人税等は2種類あります。

そのため、どちらの法人税等を求めるのかによって、算出式が変わってきます。

【会計ルール上の法人税等の場合】

税引前利益 × 税率 = 法人税等(PLに計上すべき税金)

【税務ルール上の法人税等の場合】

課税所得 × 税率 = 法人税等(支払うべき税金)

会計ルール版の法人税等は、損益計算書に計上すべき法人税等であり、

税務ルール版の法人税等は、実際に支払うべき法人税等です。

ちなみに、既に説明したとおり、損益計算書には

会計ルール版と税務ルール版の両方の法人税等が記載されておりますが、

当期純利益を求める際に用いられる法人税等は、会計ルールで算出された法人税等です。

つまり、支払うべき法人税等と、PLに記載すべき法人税等は異なるということです。

課税所得とは

課税所得とは、

支払うべき法人税等を計算するために用いるもので、税務の世界の言葉です。

課税所得は下記のように算出できます。

課税所得 = 益金(税務世界の収益) - 損金(税務世界の費用)

一方、会計の世界の言葉では、下記のようになります。

利益 = 収益 - 費用

重要なのは、

①利益 ≠ 課税所得

②収益 ≠ 益金

③費用 ≠ 損金 であるということです。

住む世界が違うのです。

【税務の世界】

支払うべき法人税等を計算するには、「課税所得」 × 税率

【会計の世界】

計上すべき法人税等を計算するには、「税前利益」 × 税率

東南アジアM&A案件をお探しの方へ

クロスボーダーM&Aプラットフォーム「ドマンダ」では、様々な東南アジア案件をご紹介させて頂いております。

国内のM&A・事業承継案件とは異なり、

東南アジアの優良案件情報は、限られたコミュニティの中でのみやり取りされることが多く、独自のネットワーク(人脈)があって初めて入手可能な情報となります。

また、先進国でのM&Aのように、プロセスが機械的に進むケースは稀であり、先方と密なコミュニケーションを取りながら、情報開示やインタビュー設定等のリクエストを実施することで、先方の売却準備を促すことも重要なプロセスとなります。

以上より、東南アジアのクロスボーダー案件に精通した現地のM&Aアドバイザーとの接点を持つことが重要であると考えております。

24時間いつでも案件のご相談をお受けしておりますので、

クロスボーダー東南アジアM&Aをお考えの方は、ぜひお気軽にお問い合わせください。