シンガポールM&Aに限らず、クロスボーダーM&Aにおいて、

買収した子会社と本社の決算日が異なる際の連結対応についてはいつも論点になります。

日系企業のクライアント、特に経理の方から必ず質問される内容といっても過言ではないです。

【実際にあった問い合わせ】

・シンガポール企業を8月7日に買収したんだけど、いつから取り込めばいいの?

・親会社と子会社で決算期がずれている場合はどうすればいいの?

・いつ取得したことにすればよいの?

・BSだけ?PLも取り込むの?

・みなし取得日ってクロージングの前でもいいの?

・全く知識がなくて検討すらできない。。基本を教えてほしい 等

そんな悩める経理担当者、経営者、経営企画などのM&A担当者を対象に、

「決算日が異なる子会社を連結決算にどうやって、いつ取り込むのか」について検討いただくための基本事項について、

本記事では可能な限り分かりやすく解説しておりますので、ぜひご覧ください。

決算日が異なる場合の連結対応

海外子会社の連結対応。。。。と聞くと、

とても難しく思えるかもしれませんが、考えるポイントは2つだけです。

①取得日(3パターン)

②子会社の決算日(2パターン)

→全部で6パターン(2×3)しかないので、

全て書き出して、自社にとってどれがベストなのかを検討するだけでOK

①から順番に解説していきます。

取得日(いつ取得したことにするか)

取得日、すわなち、海外子会社を買収した日をいつにするのか?ということです。

え?そんなの私たちが決めるわけじゃなく、既に決まってるじゃないかって?

はい、確かに実際に取得した日は決まっていますので、

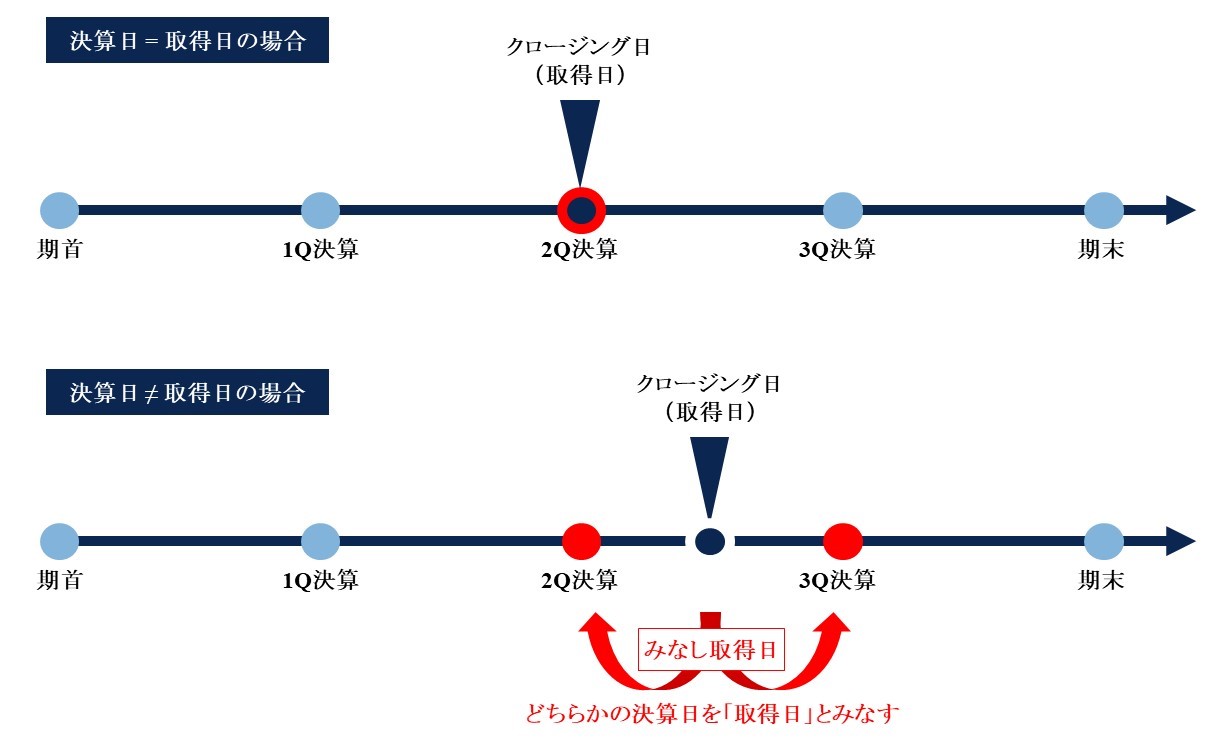

基本的には「取得日 = クロージング日(支配獲得日)」になります。

ただし、「取得日 = クロージング日(支配獲得日)」となるのは、

「クロージング日 = 決算日」の場合だけなんです。

つまり、「クロージング日 ≠ 決算日」の場合は違います。

だって、仮にクロージング日が8月7日とかだとBSもないし、

連結する場合大変そうじゃないですか?

かといってクロージング日をプロセスの中で調整するのって面倒だし。。

そのため、「クロージング日 ≠ 決算日」の場合は、

クロージング日の前後の決算日に支配獲得が行われたものとみなすことができます。

つまり、クロージング日の前後の決算日を「取得日」にでき、

その日を「みなし取得日」といいます。

以上より、「取得日」となり得る候補は3通りあります。

【「取得日」と設定できる候補】(3パターン)

①クロージング日

②クロージング日より前の直近決算期(クロージング前)

③クロージング日より後の直近決算期(クロージング後)

実際は、①「クロージング日=取得日」となることケースは非常に稀であり、

②または③のクロージング日の前後の直近決算期にすることが通常です。

子会社の決算日

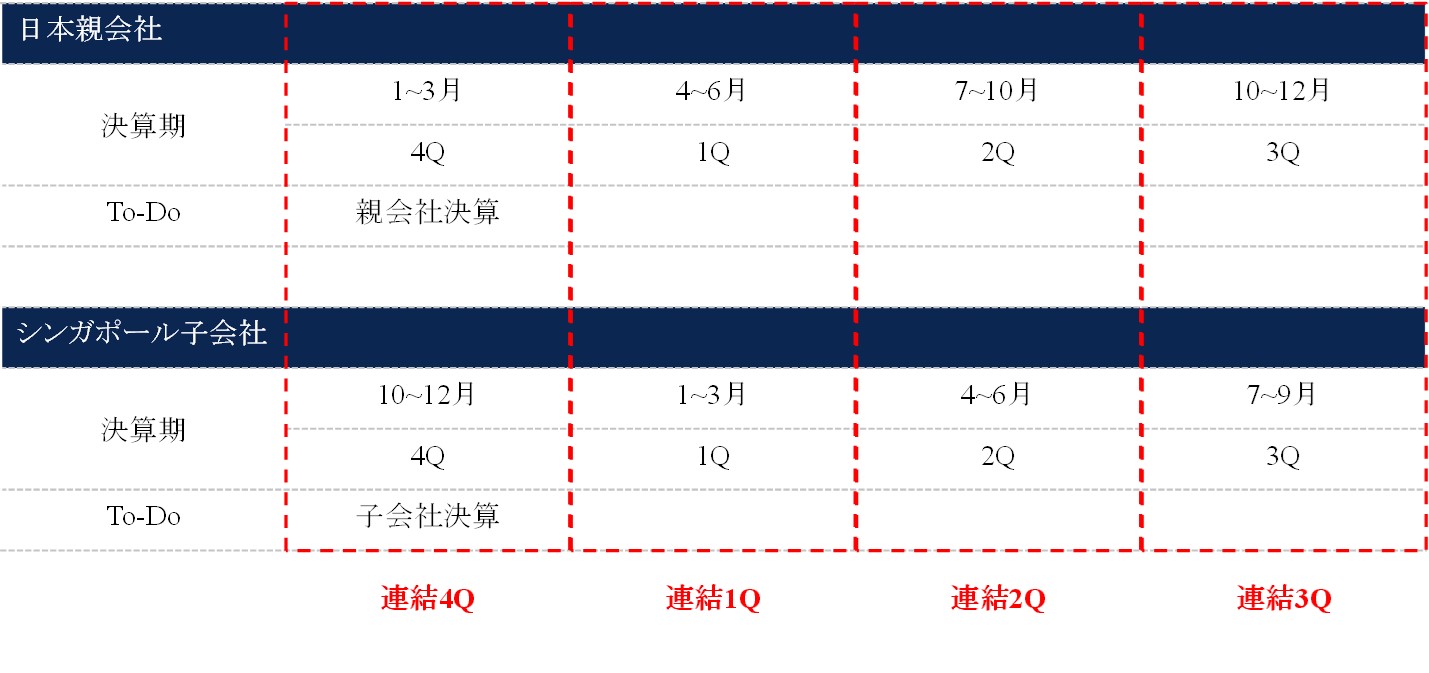

親会社の連結決算日と子会社の決算日が同じであれば全く問題ないですが、

海外企業を買収した場合、異なる場合がほとんどです。

(シンガポールであれば、12月決算が多い)

この場合、対応方法としては2パターンあります。

【子会社決算日と連結決算日が異なる場合の対処法】

①決算期がズレたまま取り込む

②決算期のズレを修正して取り込む

※ズレが3ヵ月を超えない場合、ズレを修正して取り込むことが可能

対処法①:決算期がズレたまま取り込む

下記の通り、親会社の4Qに子会社の1Qを取り込むなどのように、

会計期間にズレが生じたまま連結作業を行います。

この場合、

子会社自身の決算タイミングで子会社決算、親会社の決算タイミングで仮決算(正規の決算ではないものの、それに近い形での決算)、と合計2回の決算作業が必要になり大変です。

そのため、決算のズレが3ヵ月以内であれば、

親会社の決算期と子会社の決算期のズレを修正し、連結することも認められており、

それが対処法②です。

対処法②:決算期のズレを修正して取り込む

決算期のズレが3ヵ月を超えない場合、ズレを修正することが可能です。

「ズレを修正する」というのは、「ずらして取り込む」という意味で、

下記の通り、親会社の1Qと子会社の1Qが一致しているのが分かります。

その結果、親会社と子会社の決算タイミングが一致し、実務的な作業負担も軽減されます。

そのため、多くの日本企業が②を選択し、決算期のズレを修正する形で連結させています。

※みなし取得日は、企業結合の主要条件が合意されて公表された日以降としなければならないが、現金を対価とした株式の取得等については、株式交換などの企業結合のように一定の法的手続を踏まえて実施されるとは限らないため、連結損益計算書に与える影響が乏しい場合には、合意公表日よりも前にみなし取得日を設定することも可能

全6パターンを全て図解(これを自分で書ければ完璧)

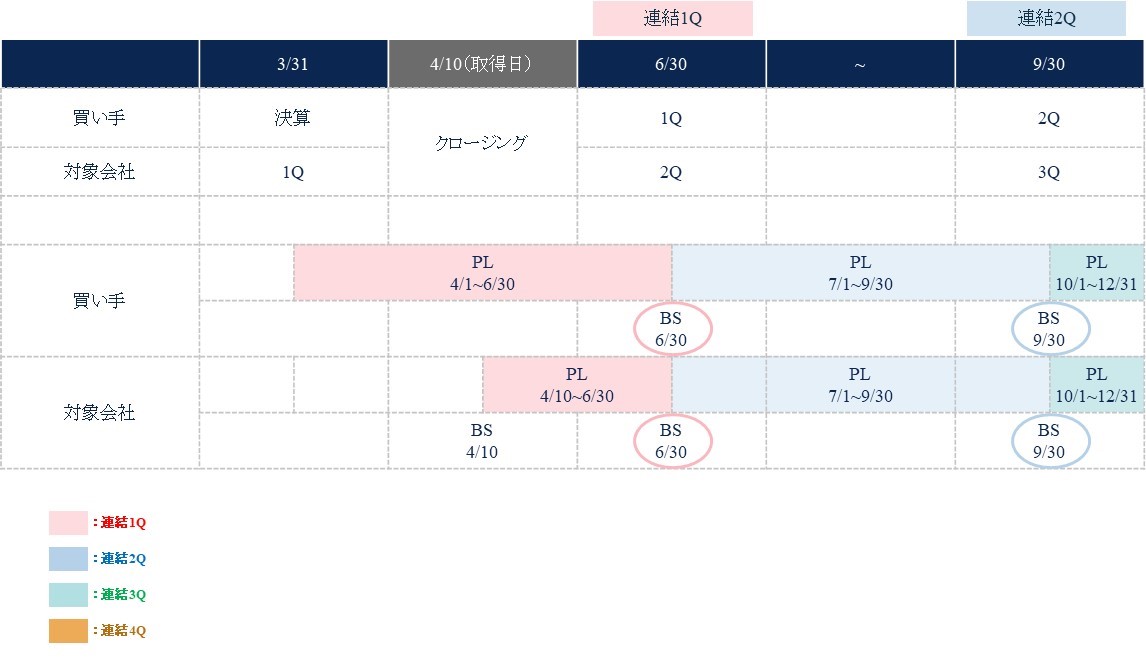

それでは、上記で説明した全てのパターンを具体的な例を用いて考えてみましょう。

前提条件は下記の通りです。

| クロージング日: | 2019年4月10日 |

|---|---|

| 対象会社: | シンガポール企業 |

| 対象会社決算月: | 12月(1Q:1~3月、2Q:4~6月、3Q:7~9月、4Q:10~12月) |

| 買い手: | 日本企業 |

| 買い手決算月: | 3月(1Q:4~6月、2Q:7~9月、3Q:10~12月、4Q:1~3月) |

既に説明した通り、

取得日の考え方で3パターン、決算日のズレで2パターン、合計6パターンです。

【取得日】

①クロージング(「クロージング=決算期」の場合のみ)

②クロージング前の決算期

③クロージング後の決算期

【決算期のズレ】

A. そのまま

B. 修正する

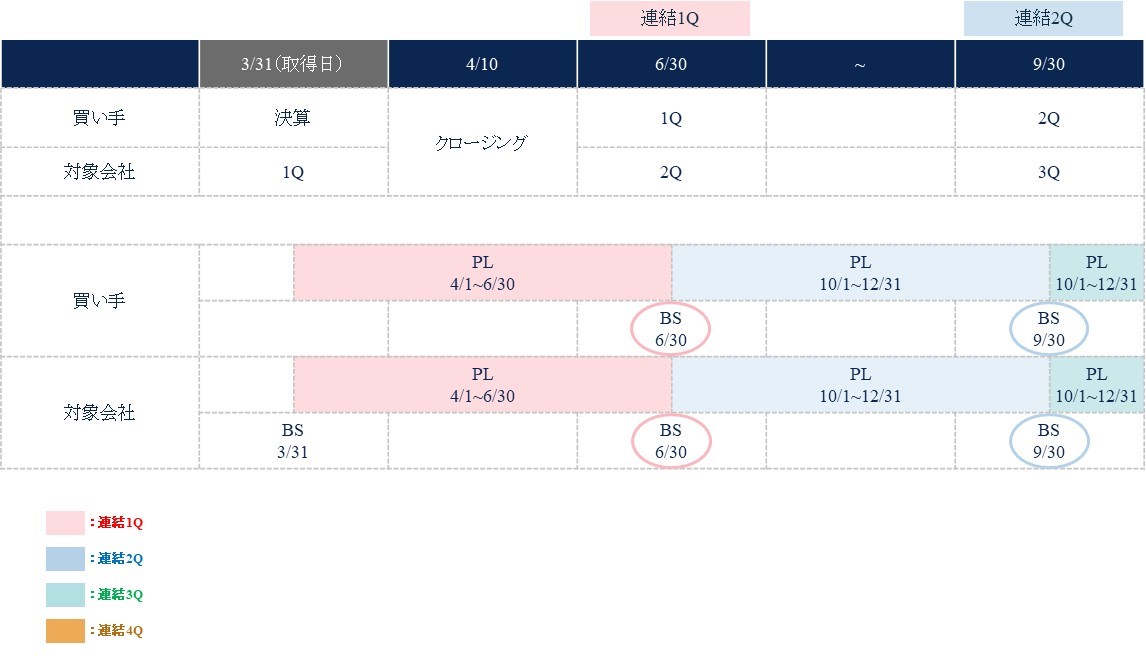

【①かつA】

クロージング日(2019/4/10)を取得日とし、

毎四半期ごとに仮決算を取り込む場合

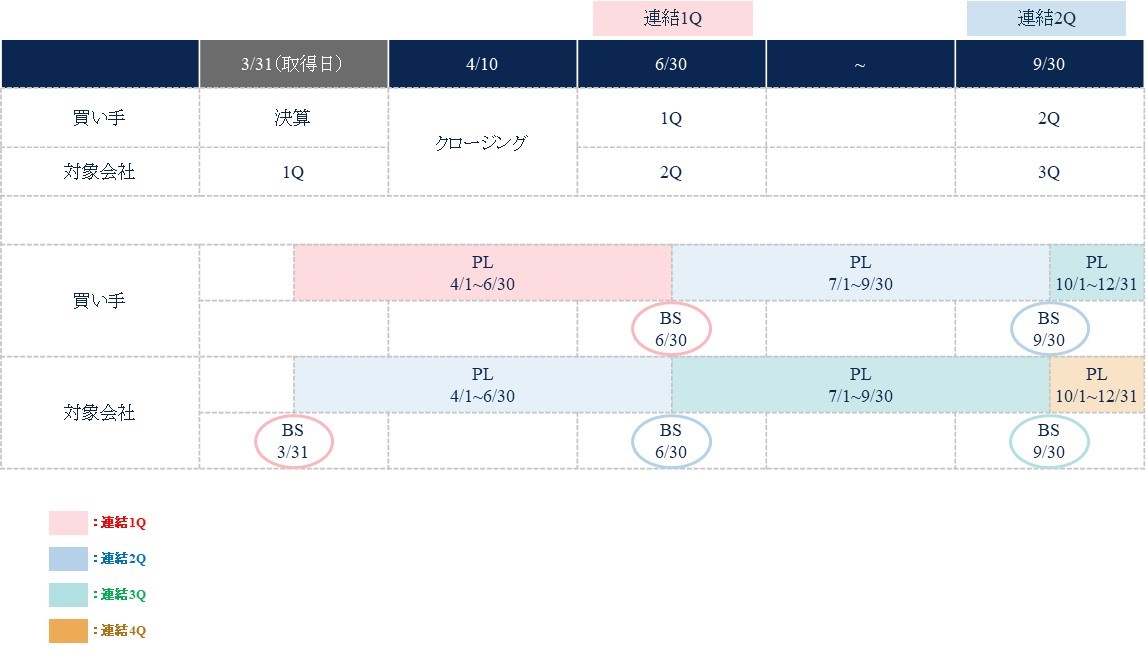

【①かつB】

クロージング日を取得日(2019/4/10)とし、

毎四半期ごとに3ヵ月遅れの正規決算を取り込む場合

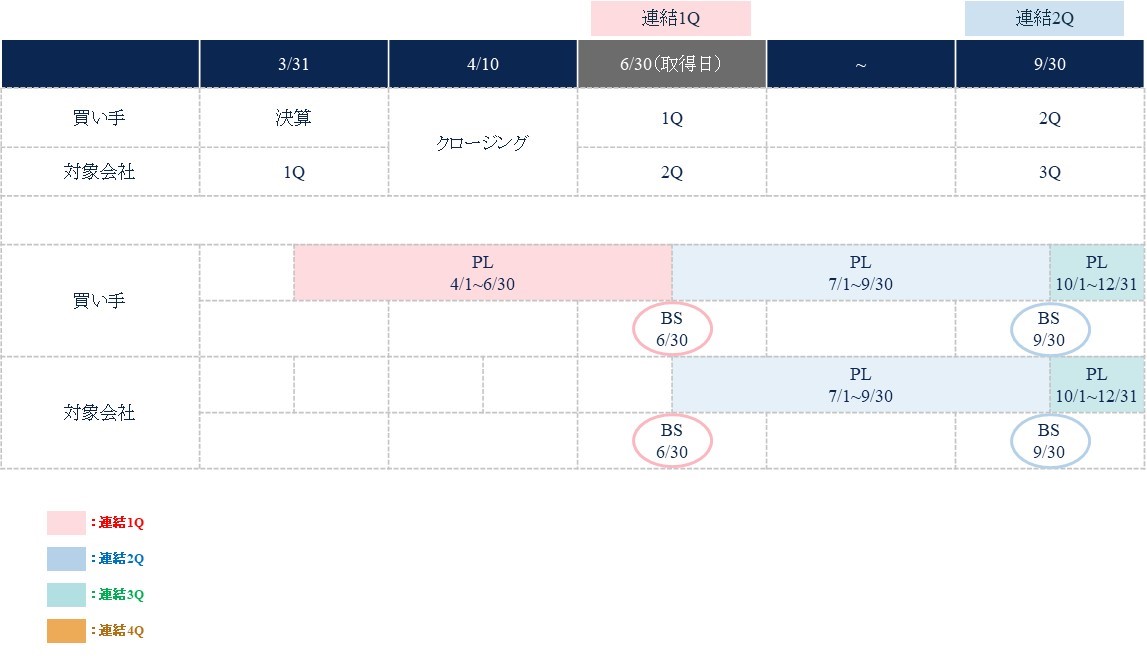

【②かつA】

クロージング前の決算日(2019/3/31)を取得日とし、

毎四半期ごとに仮決算を取り込む場合

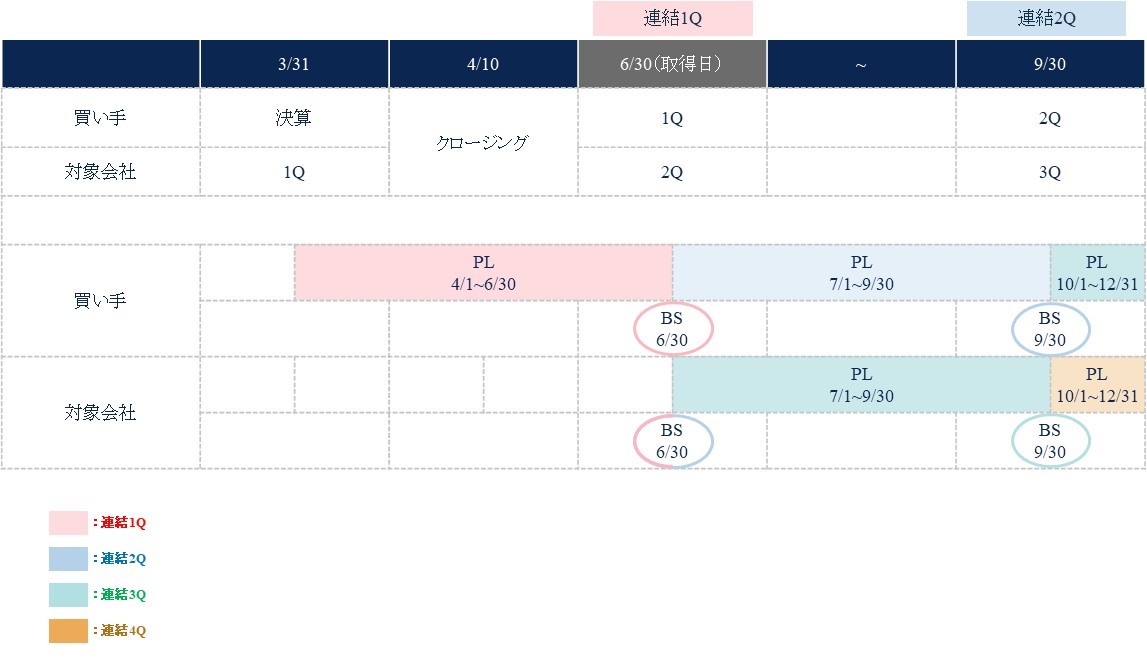

【②かつB】

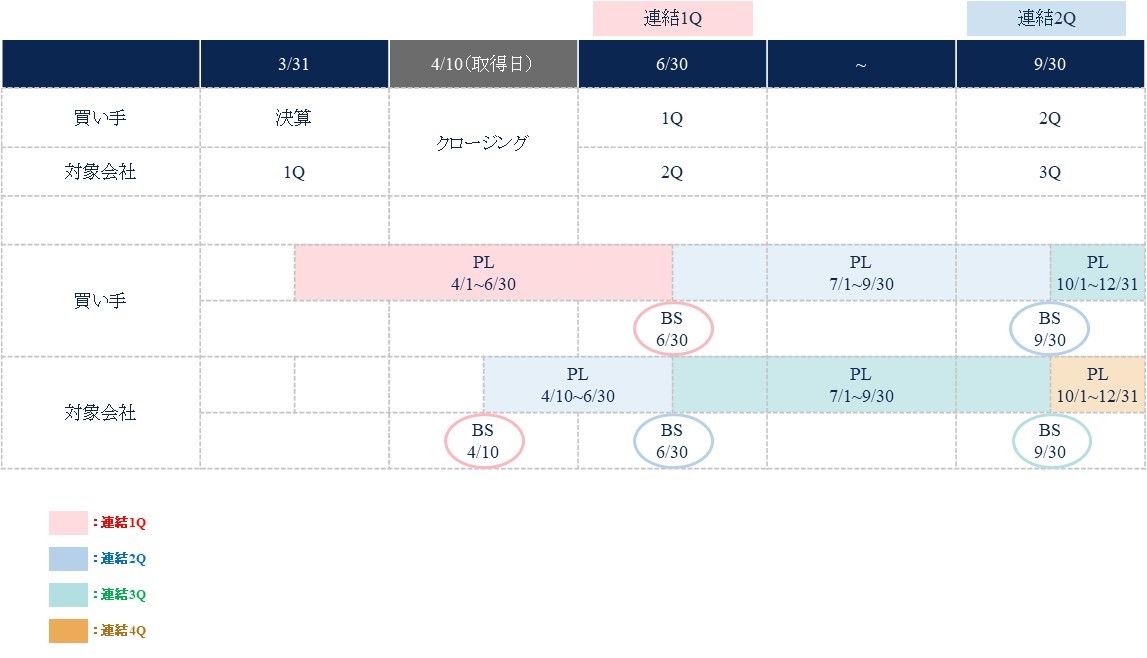

クロージング前の決算日(2019/3/31)を取得日とし、

毎四半期ごとに3ヵ月遅れの正規決算を取り込む場合

【③かつA】

クロージング後の決算日(2019/6/30)を取得日とし、

毎四半期ごとに仮決算を取り込む場合

【③かつB】

クロージング後の決算日(2019/6/30)を取得日とし、

毎四半期ごとに3ヵ月遅れの正規決算を取り込む場合

東南アジアM&A案件をお探しの方へ

クロスボーダーM&Aプラットフォーム「ドマンダ」では、様々な東南アジア案件をご紹介させて頂いております。

国内のM&A・事業承継案件とは異なり、

東南アジアの優良案件情報は、限られたコミュニティの中でのみやり取りされることが多く、独自のネットワーク(人脈)があって初めて入手可能な情報となります。

また、先進国でのM&Aのように、プロセスが機械的に進むケースは稀であり、先方と密なコミュニケーションを取りながら、情報開示やインタビュー設定等のリクエストを実施することで、先方の売却準備を促すことも重要なプロセスとなります。

以上より、東南アジアのクロスボーダー案件に精通した現地のM&Aアドバイザーとの接点を持つことが重要であると考えております。

24時間いつでも案件のご相談をお受けしておりますので、

クロスボーダー東南アジアM&Aをお考えの方は、ぜひお気軽にお問い合わせください。