日立側のFA(買い手側)はクレディスイス、グローバルロジック側のFA(売り手側)はゴールドマンサックスとJPモルガンとのことで、フィーはいくらになるのか気になるが、早速、解説に移りたい

日立、米ITグローバルロジックの買収発表 1兆円規模

世界のLumadaにするための買収だ!

グローバルロジックは米シリコンバレーに本社を構えるIT企業で、アジャイルやクラウドを駆使した「協創型」のアプリケーションやサービス開発を行う。

顧客は通信や自動車、ヘルスケアなど400社を超え、2021年度の売上は約1,300億円で、2028年度には、EBITDA:約1,100億円を目指す。

株式会社日立製作所は、グローバルロジック社の先進的なデジタルエンジニアリングサービスを、日立のLumadaポートフォリオと連携させることで、社会インフラのデジタルトランスフォーメーションをグローバル規模で加速させる。今回のグローバルロジックの買収で、グローバルの穴を埋める形。会見でも、「世界のLumadaにするための買収だ」と言っていたのが印象的。

※グローバルロジック + Lumada = 社会インフラDX加速

本買収は、米国子会社である日立グローバルデジタルホールディングス株式会社、HGDHが本買収のために設立したSPC(買収目的会社)、およびグローバルロジックの親会社であるグローバルロジック・ワールドワイド・ホールディングス株式会社の間で締結された最終合意に基づいている。

※SPCとグローバルロジックの親会社が合併し、SPCは消滅。残ったグローバルロジックの親会社が、日立米国子会社の100%子会社になるというスキーム。逆三角合併については後程解説

本取引は、慣例的な条件および規制当局の承認を前提としており、2021年7月末までに完了する予定。

※クロージング条件充足や規制当局の承認が必要なので、サイニングからクロージングまで期間が空く

今回の買収により、日立は、グローバル・ロジック社の高度なデジタルエンジニアリング能力と、大手テクノロジー企業を含む強固な顧客基盤が加わることで、「Lumada」のデジタルポートフォリオが強化されることを期待しています。

日立の米国子会社であり、デジタルインフラ、データマネジメント、デジタルソリューション事業を展開する日立バンタラLLCは、グローバル市場における「Lumada」の事業成長を牽引する重要な役割を担っています。

今回の買収により、日立のIT、エネルギー、産業、モビリティ、スマートライフの5分野と自動車システム事業(Hitachi Astemo)のシナジーを創出し、鉄道、エネルギー、ヘルスケアなどの社会インフラの高度なデジタルトランスフォーメーションをグローバルに加速していきます。

日立は、お客さまとの協創による社会イノベーション事業を通じて、お客さまの社会的、環境的、経済的価値を高め、持続可能な社会の実現をめざします。

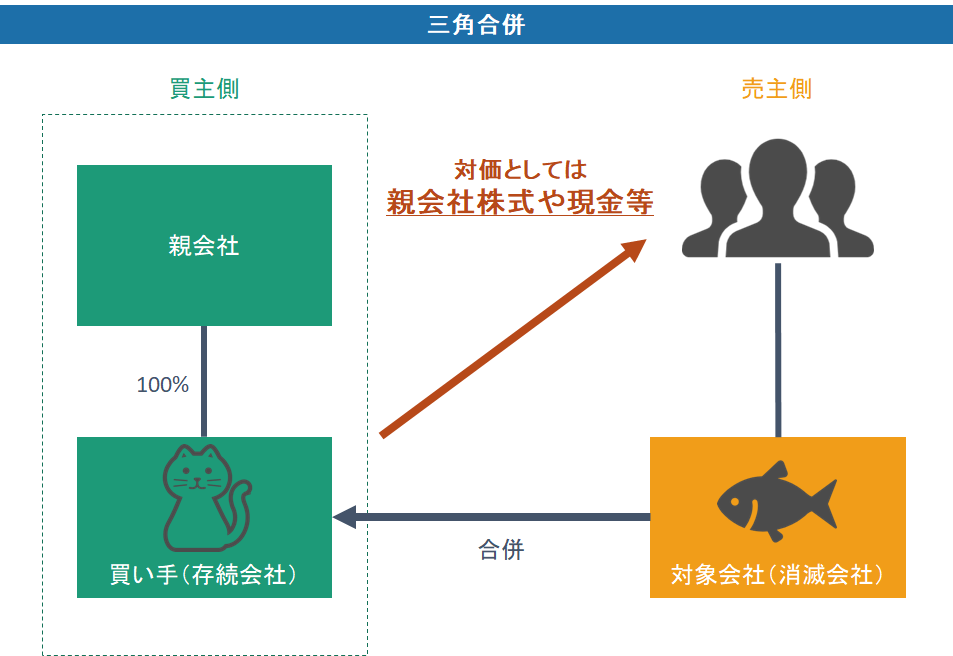

1. 三角合併とは?

三角合併とは、売主に対して支払う対価が、

買収する会社(買い手)の株式ではない合併のこと

買収する会社の株式ではないというのは、

例えば、買収する会社(存続会社)の親会社の株式や、現金、その他の資産などで、

今回の日立によるグローバルロジックの買収については、現金対価となる。

会社を合併するんだから、売り手に何か対価を支払うのは当たり前だが、

昔は必ず買い手の株式を対価として渡さなければならなかった。

だが、会社法の改正により、

「別に対価はなんでもええでー」となったので、現金を渡したり、

親会社の株式を渡したり、自由に対価を決めることができるようになったのだ。

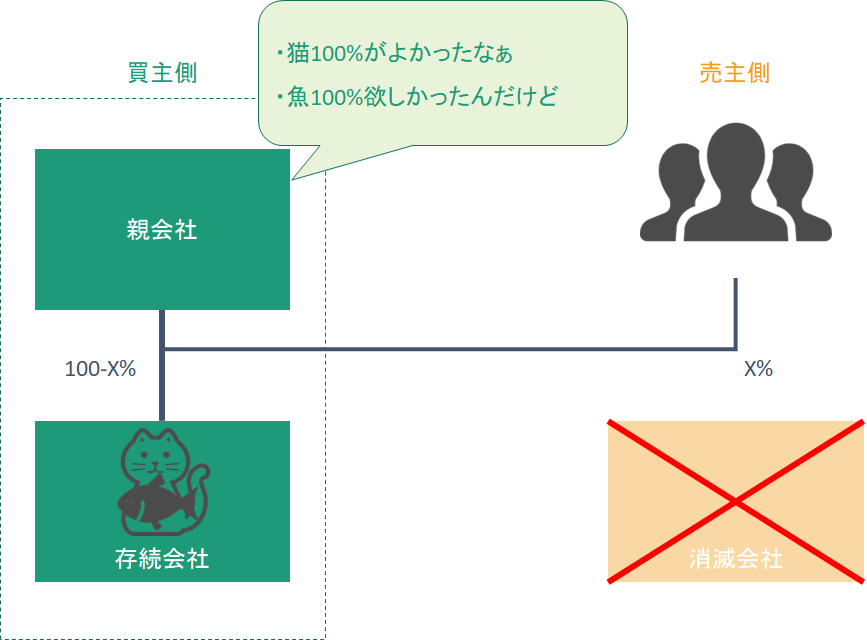

2. 三角合併を用いる理由

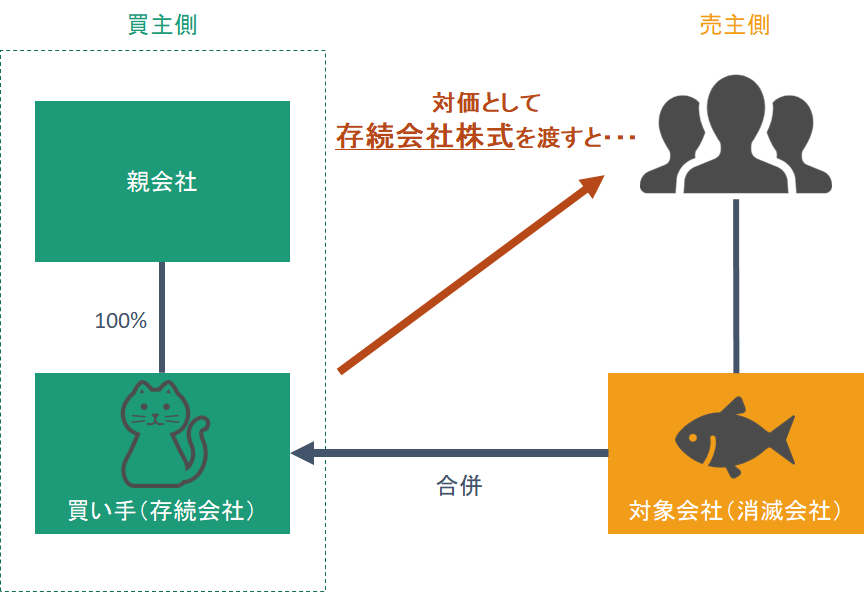

では、三角合併じゃなかったらどうなるかを考えてみたい。

つまり、対価として買い手の株式を渡した場合だ。

この場合、親会社から以下のような不満が聞こえてくるだろう。

三角合併を行う理由を一言でいうなら、100%子会社をキープするためだ。

上で書いたように、三角合併の形をとらないと、

存続会社の株式を売主に渡してしまうことになり、存続会社の株主が、親会社と売主の2グループになってしまい、親会社が100%保有する形ではなくなってしまう。

こういう説明をすると、鋭い人なら気づくだろう。

「なんでわざわざ子会社を通して親会社の株式を渡すの?直接やればよくね?」

「親会社が直接買収すればいいやん、で、対価は親会社の株式渡せばええやん」

確かにおっしゃる通りだが、

多くの場合、親会社と対象会社は国が異なる。つまり、直接株式交換ができないのだ。

なので、100%子会社を対象会社と同じ国に作り、その現地子会社を通して買収するのだが、今まで説明してきたように、100%買収したいので、三角合併を行うということになる。

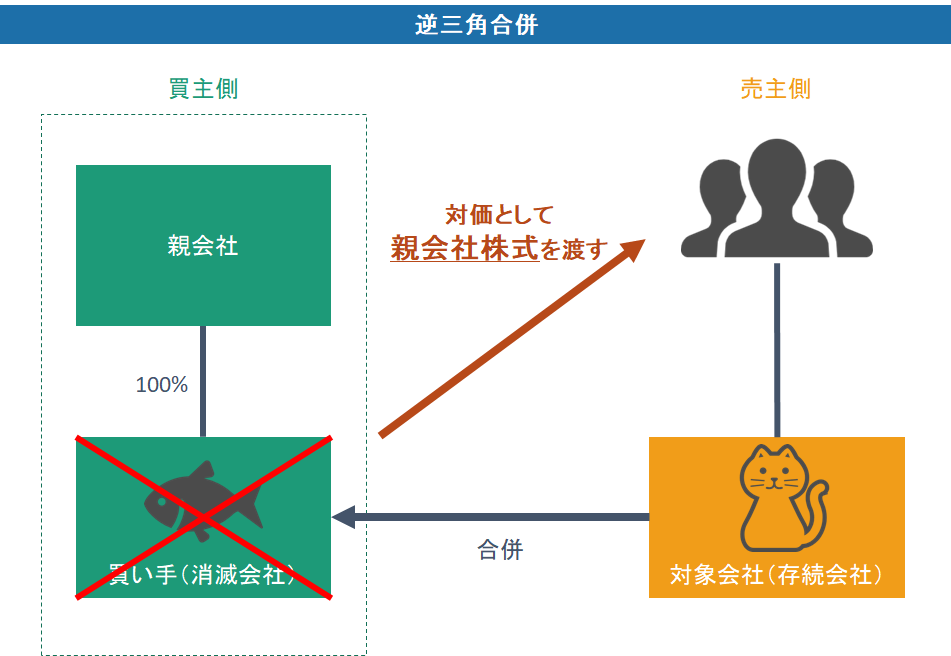

3. 「逆」三角合併とは?

三角合併って何?なんで三角合併を用いるの?という点は理解してもらえたと思うが、

次は「逆って何が逆なの?」という点について解説する。

これはとても簡単だ。

一言でいうと、「存続する会社と消滅する会社が逆」になる

つまり、買い手側が消滅するのだ。

え?買い手が消滅して大丈夫なの?と思うかもしれないが、そもそも買収する目的を考えてみてほしい。

対象会社に魅力があるからではないだろうか。

逆に、対象会社が消滅してもよいのだろうか?と考えてみてほしい。

対象会社が消滅することで、

対象会社が保有している許認可が失われたり、第三者との契約が解除されたりする要因となる。契約って会社の名前で締結するし

なので、実は三角合併よりも逆三角合併の方が人気なのだ。買いたい会社を消滅させたくないってことが理由で。

また、大抵の場合、SPCという箱を作って、その箱が買い手になるので、

箱を消滅させる逆三角合併となるのだ。

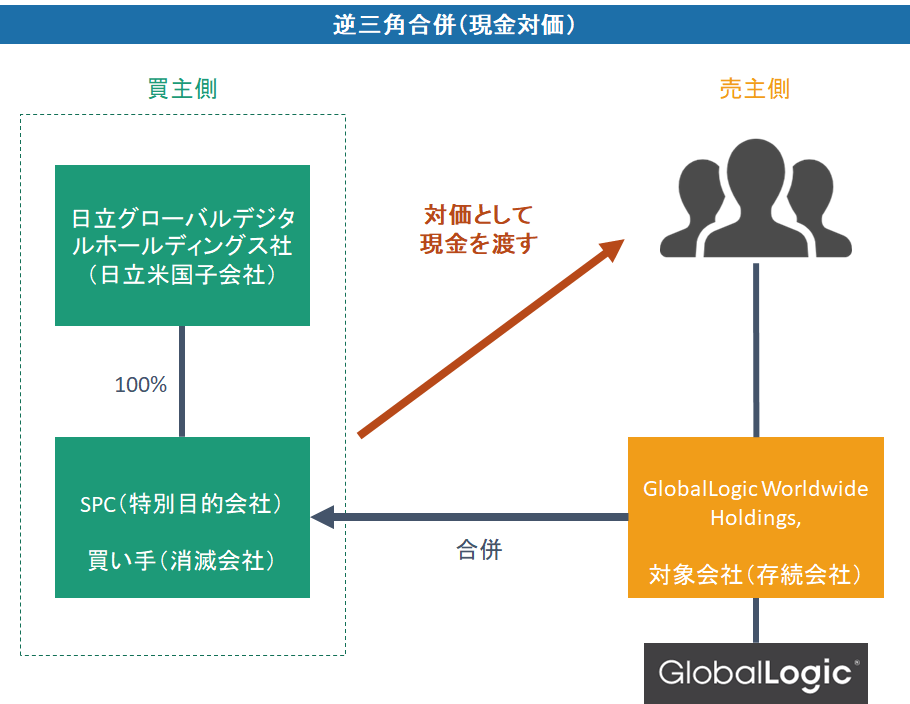

4. 日立によるグローバルロジックの買収スキーム

本件は、日立の米子会社である日立グローバルデジタルホールディングス社がSPC(特別目的会社)を通じて、全額キャッシュでグローバルロジックの親会社を逆三角合併で買収するというスキームとなる。

「逆」三角合併なので、買い手であるSPCが消滅する。そして、対象会社であるグローバルロジックの親会社が存続会社となる。

で、対価は全額キャッシュなので、グローバルロジックの親会社の株主である売主とは、

この取引をもってお別れとなる。

まとめ

この記事を読むまでは、「三角合併」という文字をニュースや新聞でみても、避けてきた人が多いのではないだろうか。

この記事であなたの三角合併アレルギーが少しでも治ることを祈っている。